- W CENTRUM UWAGI

- WIADOMOŚCI

Gaz z Afryki to nie taka prosta sprawa. Projekty na ćwierć wieku, w tle konflikt w Maghrebie [KOMENTARZ]

Autor. NNPC, Wikimedia, Canva.com

Po rosyjskiej inwazji na Ukrainę, przykręcaniu kurków przez Gazprom i w środku kryzysu energetycznego, Europa coraz częściej spogląda na Afrykę w kontekście dostaw. Czy słusznie?

Stan na teraz

Na początku przyjrzyjmy się tzw. stanowi obecnemu. Unia Europejska posiada stopień uzależnienia od importu gazu na poziomie 83%, wedle danych za 2021 rok . Oznacza to, że taki odsetek surowca zużywanego na terenie UE pochodzi spoza wspólnoty, jedynie 17% wydobywamy sami jako UE.

Unia Europejska w 2021 r. zaimportowała ok. 344 mld m3 gazu ziemnego. Z tej puli ok. 45%, czyli 155 mld m3, pochodziło z Rosji . Drugim największym dostawcą była Norwegia (26,1%), trzecim Algieria (8,2%), Stany Zjednoczone (7,3%) oraz Wielka Brytania (6,5%). Dane Międzynarodowej Agencji Energii i Komisji Europejskiej różnią się w podanych linkach prawdopodobnie dlatego, że KE wzięła pod uwagę jedynie gazociągi, a LNG sprowadzane z Rosji (trzeci największy dostawca LNG do UE w 2021) umieszczono w puli „Others" (13,7%).

#READ[ articles: 1010200 | showThumbnails: true ]

Jednak po tych danych już można zauważyć, że kierunek afrykański pełni jakąś rolę w europejskim systemie gazowym. Europa od dawna importuje gaz z Afryki, zarówno skroplony, jak i poprzez rurociągi.

Z geografii wynikają kierunki dostaw z Algierii, która posiada spore rezerwy szacowane na 2,4 bln m3 . Gazociągami Maghreb-Europa oraz Medgaz Algieria dostarcza gaz Hiszpanii. W 2021 roku na półwysep Iberyjski trafiło ok. 18,22 mld m3 niebieskiego paliwa z tego kierunku. Dużą rolę w hiszpańskim systemie pełni LNG, gdyż kraj posiada aż 7 terminali – w Bilbao, El Musel, Mugardos-El Ferrol, Barcelonie, Saguncie, Cartegenie i Huelvie. Dzięki tej infrastrukturze w ubiegłym roku Hiszpanie zakupili aż 6,14 mld m3 z USA, 4,91 mld m3 z Nigerii a 2,66 mld m3 z Kataru. 3,79 mld m3 pochodziło z Rosji, głównie poprzez gazociągi.

Dwa kolejne gazociągi – Transmed oraz będący właściwie jego odnogą Galsi biegną z Algierii do Włoch. Ten kraj połączony jest również gazociągiem Greenstream z Libią. W 2020 r. Włochy sprowadziły ok. 15 mld m3 gazu z Algierii, ale największym dostawcą pozostawała Rosja z 28,5 mld m3. Warto zauważyć, że 4,5 mld m3 pochodziło z Libii.

W 2021 r. ok. 20% unijnego importu gazu to LNG . Pierwsza piątka dostawców pewnie nie będzie sensacją – Stany Zjednoczone (28%), Katar (20%), Rosja (20%), Nigeria (14%) i Algieria (11%). Warto na tym etapie dostrzec spory udział Nigerii oraz... Rosji. W 2022 r. pewnie udział LNG w imporcie przekroczy 35% ogółu a procentowo wzrośnie pozycja w koszyku importowym USA, gdyż amerykańskie spółki przekierowały dostawy z Azji, która była jeszcze w ub. roku największym importerem, do Europy, ponieważ kraje naszego kontynentu zwyczajnie więcej płacą.

Zobacz też

Polska również sprowadza gaz z Nigerii. W 2020 r. było to zaledwie 2% ogółu dostaw LNG, ok. 0,1 mld m3. Niewiele, ale niebawem może się to zmienić.

Terminal w Świnoujściu jest rozbudowywany. Jego przepustowość z pierwotnych 5 mld m3 rocznie już wzrosła do 6,2 mld m3 a ostatecznie ma dobić do 7,5 mld m3. Ponadto, pływający terminal LNG ma niebawem zawitać do Zatoki Gdańskiej. Na razie termin otwarcia to 2027 r., ale niewykluczone, że nastąpi to szybciej i zyskamy dodatkowe 6,1 mld m3 zdolności regazyfikacji rocznie.

Europejskie wycieczki

Gazową ofensywę dyplomatyczną w ostatnich miesiącach podjął prezydent Andrzej Duda. W maju odwiedził Kair, gdzie wprost powiedział, jaki cel ma jego wizyta. „Egipt to przyszłościowy partner jeśli chodzi o dostawy gazu skroplonego LNG" – mówił. Egipt kilka lat temu odkrył potężne złoże Zohr na swoich wodach terytorialnych i już posiada infrastrukturę do jego eksportu w formie LNG. Podobnego odkrycia dokonał w 2019 r. Izrael ze złożem Lewiatan i również zamierza sprzedawać gaz, na razie również w formie LNG właśnie za pośrednictwem Egiptu, o czym niedawno wspomniał premier Jair Lapid . O LNG w Kairze i Tel-Awiwie rozmawiała w czerwcu z przywódcami tych krajów także szefowa KE Ursula von der Leyen.

Wcześniej Izrael i Cypr, który także odkrył swoje złoża chciały pompować gaz przez EastMed, gazociąg który miał łączyć wschodnią część basenu Morza Śródziemnego z Włochami, ale projekt stanął w martwym punkcie.

Prezydent Andrzej Duda nie poprzestał na Egipcie i we wrześniu udał się do Nigerii. „Chcemy zwiększyć dostawy surowców z Nigerii" – oświadczył u boku prezydenta Muhammada Buhariego w Abudży. Dyplomatyczne wysiłki w obszarze gazowym podejmują również przywódcy Francji i Włoch. Algieria sama wykazuje ambicje przejęcia większego kawałka rynku gazowego w Europie i zapowiada zwiększenie mocy produkcyjnych. W przeszłości eksport tego kraju do Europy był intensywniejszy - w 2005 r. wyniósł 65 mld m3 a obecnie wynosi zaledwie 41 mld m3. Prezydent Włoch Sergio Mattarella przyjął w maju w Rzymie prezydenta Algierii Abdelmadjid Tebboune'a a w lipcu premier Mario Draghi odwiedził Algier. Na razie jest mowa o zwiększeniu przepływów istniejącymi gazociągami, ale w kuluarach pojawiają się informacje o ewentualnej rozbudowie infrastruktury, np. dobudowaniu dodatkowych nitek.

Zobacz też

Afrykański konflikt

Przejdźmy teraz do z perspektywy europejskiej do afrykańskiej. Obok Algierii, ważnym graczem w sektorze jest Nigeria, która posiada jeszcze większe rezerwy – ok. 4,5 bln m3. Jednak jest jeszcze jeden gracz – Maroko.

Rabat jest w stanie konfliktu z Algierią. Chodzi o Saharę Zachodnią, którą Maroko uznaje za swoje terytorium. Status międzynarodowy tego terytorium pozostaje nieustalony. Front Polisario, niepodległościowa organizacja Sahary Zachodniej, może liczyć na wsparcie Algierii, która nie chce wzmocnienia Maroka. Konflikt ten spowodował jesienią 2021 r. zatrzymanie dostaw gazu przez Maghreb-Europa, który biegnie z Algierii przez Maroko do Hiszpanii. Algier zdecydował się na zamknięcie gazociągu po tym, jak Maroko odmówiło zainwestowania we własną część gazociągu eksportowego, jednocześnie pobierając część gazu z gazociągu jako zapłatę za prawa do przesyłu. Maroko wykorzystuje ten gaz do produkcji około 12% energii elektrycznej. Algieria chce wyrugować Maroko z tranzytu zwiększając przepływ przez Medgaz, który biegnie bezpośrednio do Hiszpanii po dnie Morza Śródziemnego łącząc się z tamtejszym systemem w Almerii.

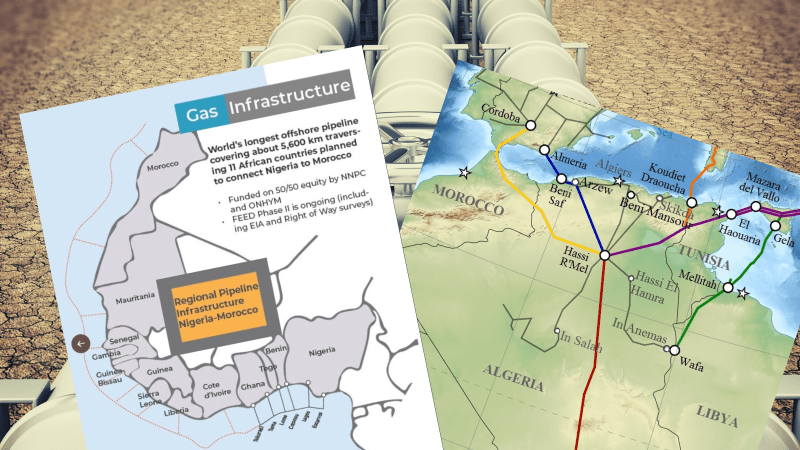

Rabat ma jednak alternatywne plany, w których kluczowym partnerem jest Nigeria. Na początku września oba kraje podpisały Memorandum of Understanding ws. budowy ogromnego gazociągu (NMGP) o 6 tys. km długości, który miałby biec z Nigerii po wybrzeżu Afryki Zachodniej na dnie Oceanu Atlantyckiego przez wody 13 krajów (w tym przez marokańskie) aż do Hiszpanii.

Autor. Nigeria National Petroleum Co.

W odróżnieniu od poprzednich pomysłów gazociągu transsaharyjskiego, który łączyłby Nigerię z Algierią, nowy gazociąg omijałby ląd, aby zmniejszyć ryzyko uszkodzenia przez terrorystów grasujących w różnych rejonach Sahary. Rzecz jasna omijałby również Algierię, na czym prawdopodobnie najbardziej zależy marokańskim przywódcom. Nigeria ewidentnie gra na dwa fronty gdyż... podpisała również MoU z Algierią na gazociąg transsaharyjski w lipcu (4 tys. km). Oba projekty są gargantuiczne, budowa NMGP ma potrwać 25 lat, więc istotne jest pytanie czy Europa będzie wówczas, w 2047 roku, potrzebować wciąż gazu na kolejne dekady, choć należy dodać, że rura łączyłaby się z systemem każdego kraju afrykańskiego, prze którego wody biegnie.

Nie ulega wątpliwości, że nasz kontynent potrzebuje sporych ilości niebieskiego paliwa znacznie wcześniej, aby zapełnić lukę po Rosji. Znacznie szybciej można rozbudować infrastrukturę LNG i w tym zakresie znaczne zwiększenie dostaw z Algierii, Nigerii czy Egiptu to zdecydowanie bardziej realne i przyziemne rozwiązanie.