- WIADOMOŚCI

- KOMENTARZ

- ANALIZA

Ukraina powinna wesprzeć budowę polskiego hubu gazowego [ANALIZA]

Kijów od pewnego czasu zgłasza aspiracje w zakresie tworzenia na swoim terytorium Wschodnioeuropejskiego Hubu Gazowego. Mimo sprzyjających uwarunkowań technologicznych szanse na realizację tych pomysłów istnieją tylko w bardzo odległej perspektywie czasowej. Obiekty ukraińskiej infrastruktury mogą być z kolei wykorzystywane w ramach planowanego w Polsce hubu gazowego.

Ambitne aspiracje

Jeszcze w 2013 roku w ukraińskich środowiskach eksperckich zaczęto omawiać perspektywy utworzenia na Ukrainie Zachodniej Wschodnioeuropejskiego Hubu Gazowego (WHG). Dość długo jednak dyskusje te odbywały się poza oficjalnym kursem Kijowa. Nawet jeśli ukraińscy oficjele publicznie wyrażali zainteresowanie takim projektem, to nie podejmowano żadnych działań w kierunku jego realizacji. Tymczasem opublikowany w grudniu ubiegłego roku projekt Strategii Energetycznej Ukrainy do 2035 roku zakłada integrację wydzielonych przechowalni gazu z Ukrainy Zachodniej do systemu bezpieczeństwa państw Grupy Wyszehradzkiej oraz stworzenie pełnowartościowego hubu gazowego i udział jego operatora w operacjach na rynku wewnętrznym i międzynarodowym. Te cele mają zostać wykonane nie później niż w 2025 roku.

I rzeczywiście, podziemne przechowalnie gazu w zachodniej części Ukrainy stanowią 84% całości przestrzeni dostępnej nad Dnieprem, co powoduje, że tylko tam ma sens powstanie hubu. W ostatnich latach magazyny były wykorzystywane maksymalnie w połowie, co świadczy o niewykorzystanych możliwościach. W charakterze potencjalnego zaplecza technicznego WHG wskazuje się najczęściej na największą przechowalnię w Europie Bilcze-Wołycko-Uherską (17 mld m3 pojemności), która jest położona najbliżej do granic zachodnich Ukrainy. Przechowalnia może napełniać się w tempie 130 mln m3 na dobę i niemal tyle samo może wytłaczać w ciągu doby. Choć pewnym mankamentem jest niemożność elastycznego, na zmianę, zapełniania i wytłaczania gazu w krótkim czasie (w perspektywie dni, a nie tygodni) w zależności od potrzeb rynku. Ma ona bezpośredni dostęp do od razu kilku gazociągów (Sojuz, Prohres, Urenhoj-Pomary-Użhorod, Kijów-granica zachodnia, Dołyna-Użhorod, Iwacewyczi-Dołyna). Oznacza to, że surowiec tam przechowywany może w łatwy sposób być transportowany na rynki Europy Centralnej.

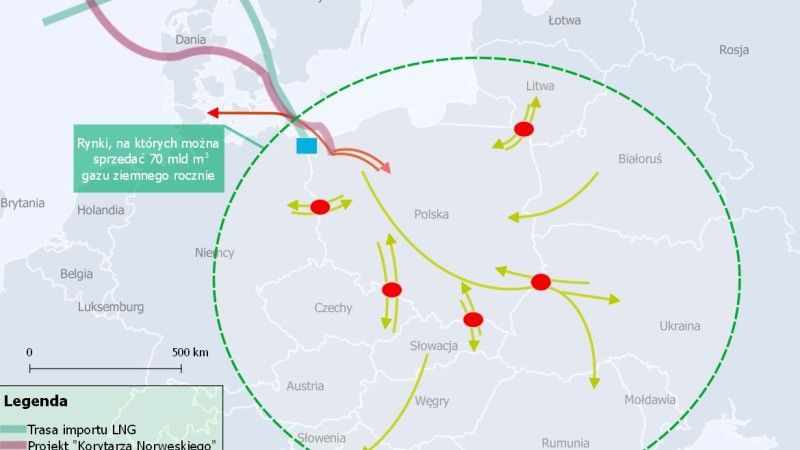

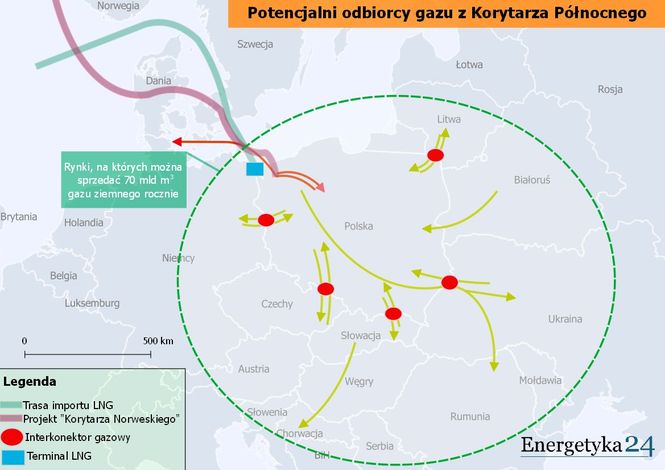

Ponadto na początku grudnia ubiegłego roku Gaz System i Ukrtransgaz podpisały umowę regulującą współpracę przy rozbudowie interkonektora łączącego Polskę z Ukrainą.Urzeczywistnienie projektu pozwoli transportować 5 mld m3 rocznie w obydwu kierunkach, a po ewentualnej rozbudowie – 8 mld m3 w kierunku Ukrainy i 7 mld m3 z Ukrainy do Polski. Kijów musi wybudować 110 km gazociągu od ukraińskiej strony, które ma kosztować Ukrainę ok. 245 mln. dol. Według szefa Ukrtranzgazu Ihora Prokopiwa, to nie są duże pieniądze i Kijów je znajdzie. Realizacja tego przedsięwzięcia to także argument potwierdzający sens ukraińskich aspiracji co do WHG. Powyższe argumenty są dość mocne, by uwierzyć w perspektywy ukraińskiego hubu. Jednak szereg innych czynników powoduje, że do tego pomysłu należy odnosić się z dużą dozą rezerwy.

Realia

Pierwszym z nich są mgliste szanse na zapewnienie w dłuższej perspektywie przez Kijów samowystarczalności gazowej. Trudno sobie wyobrazić, by w sytuacji deficytów surowca na własnym rynku, rodzimi producenci gazu sprzedawali go na rynki ościenne. Obserwowane w ostatnich latach drastyczne obniżenie zapotrzebowania krajowego było spowodowane aneksją Krymu, wojną na Donbasie, kryzysem gospodarczym, a także podwyżką cen na surowiec. Jednak w świetle oczekiwanego wzrostu gospodarczego należy spodziewać się wzrostu zapotrzebowania, które może ulec redukcji tylko w przypadku wdrażania kosztownych technologii energooszczędnych. Będzie to proces długotrwały i wątpliwe by przyniósł szybkie sukcesy. Ponadto inny fundament gazowej samowystarczalności, czyli wzrost krajowego wydobycia jest także związany z poprawą klimatu inwestycyjnego i koniecznością ulokowania niemałych środków finansowych. Elementy te powodują, że Kijowowi co najmniej do roku 2025 będzie bardzo trudno się uniezależnić od importu gazu. A przecież jest jeszcze kwestia Donbasu, który do agresji zużywał ok. 20% krajowego zapotrzebowania (chodzi o obwody doniecki i łuhański w całości). Przy ewentualnym przywróceniu jakiejś formy kontroli nad tym terytorium, znacząco wzrośnie zapotrzebowanie krajowe.

Jeszcze jednym czynnikiem dodatkowo zmuszającym powątpiewać w stosunkowo rychłą samowystarczalność Ukrainy jest sytuacja z niejasnymi perspektywami wykorzystywania antracytu. Projekt Strategii nie odpowiada na pytanie czy i w jakich ilościach węgiel wysokokaloryczny będzie wykorzystywany w kolejnych latach. A przecież ewentualna rezygnacja lub ograniczenie jego wykorzystywania, co jest na poważnie rozważane, oznaczałaby wzrost potrzeb elektrowni w zastosowaniu nie tylko węgla grup gazowych, ale także gazu, co automatycznie wpłynęłoby na wzrost zapotrzebowania.

Innym źródłem niepewności w kontekście planów co do utworzenia hubu na Ukrainie jest niejasna przyszłość tranzytowa tego kraju. Na tle rosyjskiej agresji, postępowania przed arbitrażem i wysiłków Kremla w zakresie budowy nowych gazociągów wokół perspektyw tranzytowych ukraińskiej GTS jest zbyt wiele niewiadomych. Czy Ukrainie uda się po 31 grudnia 2019 roku (data wygaśnięcia aktualnych kontraktów na tranzyt rosyjskiego gazu przez Ukrainę) zachować tranzyt gazu do Europy? Jakie to będą ilości gazu? Jakie będą sukcesy Gazpromu w budowaniu i eksploatacji gazociągów omijających Ukrainę? Czy Kijowowi uda się porozumieć, co do kupna przez kompanie europejskie rosyjskiego gazu na granicy wschodniej Ukrainy zamiast zachodniej? Wreszcie, jaki będzie rezultat sporu arbitrażowego między Naftogazem i Gazpromem? Brak jasnej odpowiedzi na powyższe pytania, z których każde ma jeszcze kilka innych o charakterze szczegółowym, jest jeszcze jednym solidnym argumentem, który umacnia przekonanie o bardzo mglistej perspektywie ukraińskiego hubu.

Dodatkowo, zakładając optymistyczny dla Kijowa scenariusz kontynuacji tranzytu (choćby ze względu na to, że słowacki operator ma taki kontrakt z Gazpromem do 2028 roku), pojawiają się wątpliwości natury technologicznej. Przechowalnia Bilcze-Wołycko-Uherska pełni, bowiem ważną rolę w zapewnieniu tranzytu rosyjskiego gazu do państw UE. Naturalnym będzie zatem pytanie o możliwości łączenia tych funkcji lub ewentualnego zastąpienia ich przez inne przechowalnie.

Kolejnym problemem jestdługotrwałość procesu liberalizacji rynku gazu jako gwarancji wolnej konkurencji poszczególnych uczestników rynku. Jednym z naczelnych punktów w tym zakresie jest unbundling, co pozwoli oczekiwać, że operator systemu gazociągów będzie niezależny od producentów i dostawców, co zmniejszy szanse na nadużycia. Rząd w Kijowie już zdecydował o utworzeniu dwóch osobnych operatorów: Magistrali Gazowych Ukrainy (MGU) i Podziemnych Przechowalni Gazu Ukrainy (PPGU). Jak dotąd proces ten napotyka poważne trudności już na samym starcie. A trzeba pamiętać, że tworzenie hubu oznaczałoby wydzielenie osobnego podmiotu-operatora w ramach PPGU, który sam de facto jest dopiero w planach.

Pochodną sukcesu na polu liberalizacji będzie zapewnienieniezbędnego poziomu płynności rynku. Ważnym etapem jest tu stworzenie giełdy internetowej i centrów clearingowych, które powinny także zapewniać anonimowość sprzedającym i kupującym. W USA i Wielkiej Brytanii proces tworzenia płynnych rynków gazowych zajmował od 10 do 15 lat. Obecnie na Ukrainie istnieją dwie giełdy gazowe: Ukraińska Giełda Energetyczna (UGE) i Ukraińska Giełda Gazowa (UGG). Na pierwszej stosunkowo dobrze funkcjonuje tylko rynek kupna-sprzedaży produktów naftowych. Z kolei rynek gazowy Ukrainy, sama UGG charakteryzuje jako „nie posiadający płynności finansowej”. UGG rozpoczęła działalność w lipcu 2014 roku, ale informacja o stanie transakcji jest niedostępna, co jest konstatacją poziomu handlu. Mimo tego teoretycznie można dopuścić, że istniejące już platformy mogą być podstawą do tworzenia hubu. Wszystko to znowu potrzebuje czasu.

Dopiero po rozwiązaniu tych przeszkód można myśleć o obecności na rynku dużej ilości dostawców i odbiorców, jako kolejnego z warunków udanego funkcjonowania WHG. Z tego punktu widzenia Ukraina jest na zalążkowym etapie tworzenia rynku. Np. odsetek Naftogazu wśród importerów gazu pozostaje na stabilnie wysokim poziomie, choć ulega redukcji – w 2015 roku 94%, a w zeszłym już „tylko” 74%. Nawet pojawianie się na ukraińskim rynku ze swoim surowcem nowych graczy (RWE, ENI czy Engie) jest na razie daleko niewystarczającym czynnikiem do przekonania o dostatecznych przesłankach do istnienia hubu. Nowi gracze na rynku będą jeszcze długo badali możliwości działalności na nim zanim się tu zadomowią.

A przecież jest jeszcze ogólne „tło” dla funkcjonowania hubu: niezawisłe i sprawne sądy czy też historia klimatu inwestycyjnego państwa. W tym zakresie Ukraina nie ma za bardzo się czym pochwalić.

Wszystkich tych czynników wystarczy, by stwierdzić, że proces tworzenia pełnowartościowego Wschodnioeuropejskiego Hubu Gazowego zajmie bardzo dużo czasu. Optymistyczne szacunki początku jego ewentualnej działalności to lata 2025–2030. A z takiej perspektywy czasowej ocenianie szans na sukces tych wysiłków mija się z celem, choćby ze względu na brak podstawowych wskaźników dotyczących popytu i podaży na rynku gazowym w Europie Centralnej.

Wspólnie z Polską

Jednocześnie nie oznacza to całkowitego braku perspektyw dla ukraińskich aspiracji. Jednak w świetle wspomnianych wyżej wyzwań powinny one być realizowane stopniowo, realistycznie i bez oderwania od sytuacji na rynku w tej części kontynentu. Jednym z takich elementów, który powinien być wzięty pod uwagę są plany Polski co do stworzenia hubu. Nie może być wątpliwości, że Warszawa w tych wysiłkach będzie zarówno szybsza i, co najmniej do pewnego etapu, skuteczniejsza niż Kijów. Ponadto są czynniki, które jasno wskazują na to, że zabiegi Polski i Ukrainy mogą i powinny być skoordynowane. I nie chodzi tylko o planowany interkonektor.

Polskie magazyny mają na razie pojemność 2,9 mld m3 i choć do 2025 roku ta przestrzeń ma wzrosnąć do 9 mld m3, to nawet wtedy zwłaszcza w okresach szczytowego zapotrzebowania ukraińskie magazyny mogą być niezbędne do właściwego funkcjonowania polskiego hubu. Przy czym ukraińskie przechowalnie są niejako stworzone właśnie do poboru surowca w okresach zimowych. Z tego punktu widzenia ukraiński hub (w tym wypadku rozpatrywany jako hub fizyczny) może być wartościowym uzupełnieniem hubu w Polsce. W okresie grzewczym, czyli wyższych potrzeb gaz tam przechowywany mógłby być wykorzystywany do dokonywania transakcji o nieco dłuższym terminie realizacji. W pozostałych okresach surowiec mógłby być tłoczony w odwrotnym kierunku, czyli na Ukrainę.

Biorąc pod uwagę całość wyżej opisanych uwarunkowań najlogiczniejszym rozwiązaniem wydaje się włączenie ukraińskich magazynów gazu do procesu tworzenia hubu w Polsce. Realizacja już tego pomysłu wymagać będzie znacznego wysiłku po obu stronach, ale w odróżnieniu od budowy pełnowartościowego hubu na Ukrainie, cel ten jest realny w nieodległej perspektywie czasowej. Dla Ukrainy na razie bardziej zasadnym jest tworzenie hubu fizycznego, a dopiero w dłuższym horyzoncie czasowym przejście do modelu wirtualnego. Oczywiście w przypadku zaistnienia dobrych uwarunkowań na rynkach Europy Centralnej – przede wszystkim odpowiedniego popytu.

Zobacz także: Czy możliwy jest polsko-niemiecki sojusz energetyczny?

Zobacz także: Rośnie liczba zmian sprzedawców gazu