- WIADOMOŚCI

- ANALIZA

Przyszłość energetyki należy do LNG? [ANALIZA]

Otwarcie się Polski na dostawy LNG zmieniało nie tylko naszą pozycję negocjacyjną dla dostaw gazu ziemnego drogą tradycyjną, ale też otwierało przed Polską możliwości handlu w zupełnie nowym obszarze biznesowym. Potencjał 5 mld m3, docelowo rozbudowany o kolejne 2,5 mld m3 (już w 2021 r.), może nie jest wolumenem znaczącym dla światowych graczy, ale pozwala poznać zasady obowiązujące na tym rynku – stopniowo budować również pozycję oraz markę.

Obecnie rynek LNG ulega przekształceniom, a pozycje poszczególnych państw w najbliższych latach będą się zmieniać. Aktualnie pozycję nr 1 na tym rynku odgrywa Japonia, która ma najwięcej, bo aż 30 funkcjonujących terminali LNG i odpowiada za odbiór ok. 35 % światowych zasobów surowca, a biorąc pod uwagę, że na świecie istnieją 83 terminale, jest to wynik imponujący. Następne miejsce przypada Europie, która posiada ponad 22 terminale LNG, a kilka nowych jest w budowie lub zaplanowanych. Rola terminali z roku na rok rośnie, a według ostatnich prognoz Międzynarodowej Asocjacji Gazowej Cedigaz, należy się spodziewać gwałtownego rozwoju rynku gazu do 2035 r. Raport wskazuje także, że to właśnie skroplony gaz, a nie ziemny, zdominuje światowe transakcje handlowe i jego udział w 2035 r. wzrośnie do poziomu 55 % w obrocie całkowitym. Raport Agencji jest zgodny z trendami, jakie są widoczne w światowej energetyce, a zwłaszcza coraz silniejszemu preferowaniu polityki klimatyczno-energetycznej. Trendy te są przenoszone w coraz większe ilości regulacji prawnych krajów na całym świecie, łącznie z Chinami.

W Europie jednak ten kierunek widoczny jest najbardziej, czego dowodem jest przyjęta konstytucja energetyczna UE „Czysta Energia dla Europejczyków”. Co istotne, ze względu na zmiany geopolityczne przebiegające na świecie, najbliższy okres sprzyja rozwojowi zarówno terminali importowych – czyli przystosowanych do odbierania surowca, jak i terminali eksportowych – dostosowanych do załadunku na transport drogą morską. Krajem europejskim, który szczególnie zainwestował w budowę terminali LNG, jest Hiszpania, z 7 działającymi instalacjami oraz dwoma w budowie. Hiszpania konsumuje ponad 60 mld m3 skroplonego gazu ziemnego rocznie. Terminale LNG są także popularne w Wielkiej Brytanii, Francji, Włoszech, a ostatnio także w krajach „nowej” Unii Europejskiej, ponieważ poza Polską terminal LNG powstał również na Litwie (pływający terminal w Kłajpedzie), a w 2019 roku do użytku oddany zostanie terminal na wyspie Krk w Chorwacji.

Europa na razie jednak pozostaje w tyle za Azją, gdzie znajduje się największa na świecie instalacja przerabiająca skroplony gaz – w miejscowości Incheon, w Korei Południowej. Dla lepszego zobrazowania – potencjał regazyfikacyjny terminalu w Incheon to ponad 44 mld m3 rocznie, gdy największa instalacja w UE – Milford Haven (South Hook) w Wielkiej Brytanii ma możliwość przerobu 21 mld m3. Kraje europejskie stawiały dotąd na rozbudowę sieci gazociągów, które wydawały się najbardziej ekonomicznie optymalnym rozwiązaniem, jednakże rozwój technologii w zakresie wydobycia gazu łupkowego, a wraz z nim niższy koszt surowca, zaczął zmieniać tę perspektywę.

Zobacz także: Czy "polski atom" przypomina potwora z Loch Ness? Podsumowanie roku 2017

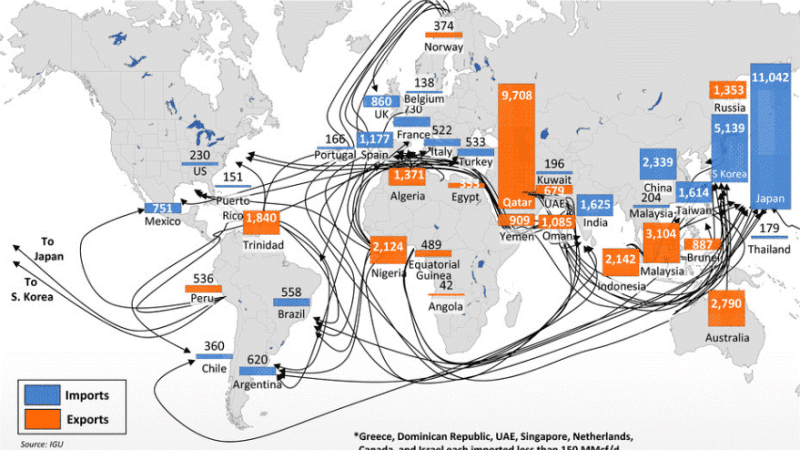

Do niedawna skroplony gaz docierał do Europy głównie z Algierii, poprzez terminale eksportowe Arzew i Skikda. Szybko jednak został zdetronizowany przez Katar, z głównym terminalem Fudżarja, który objął pozycję światowego lidera dostaw LNG z rekordowym wynikiem dostaw 108 mld m3 za rok 2016. Katar chce w najbliższych latach zwiększyć swoje możliwości eksportowe, dzięki podwojeniu wydobycia gazu na tzw. Północnym Polu Gazowym w Zatoce Perskiej. Według danych MAE (Międzynarodowej Agencji Energii) znajduje się tam 1/5 całych światowych zasobów gazu, na dodatek o najwyższej jakości. Rosnące znaczenie Kataru nie podoba się Arabii Saudyjskiej, czego dowodem był niedawny konflikt dyplomatyczny i chwilowe zerwanie stosunków dyplomatycznych przez część państw arabskich. Jednakże Katar doskonale zdaje sobie sprawę z możliwości, jakie daje im eksport LNG, więc stara się utrzymywać dobre relacje z Iranem, co pozwala na spokojne wydobycie, oraz z Egiptem, który zarządza Kanałem Sueskim i jednocześnie jest znaczącym klientem katarskiego LNG. Silną pozycję dostawcy LNG ma Malezja z terminalem w Bintulu, choć swój eksport skoncentrowała głównie na krajach azjatyckich – Japonii, Korei Płd. I Tajwanie.

Rys. 2 Szlaki handlowe LNG

Z krajów europejskich, ugruntowaną pozycję dostawcy nadal posiada Norwegia poprzez terminal eksportowy Snohvit. Jednakże nawet Rosja zaczyna dostrzegać rosnącą rolę terminali LNG, o czym świadczy zapowiedź rozbudowy tych instalacji przez główne państwowe koncerny, jak Novatek i Gazprom. Koncern Novatek, posiadający mniejsze możliwości rozwoju gazociągów, stara się szczególnie aktywnie rozwijać ten obszar. Według zapowiedzi przedstawicieli koncernu, w najbliższym czasie ma on osiągnąć 15 % udział w światowym handlu LNG, choć będzie to trudne do realizacji, zwłaszcza, że projekt terminala eksportowego Jamal LNG (gdzie udziałowcami po 20 % są także francuski Total i chińskie CNPC), który miał być głównym elementem do realizacji planów spółki, nie rozwija się zgodnie z planem.

Zobacz także: Duńczycy przy wsparciu USA zablokują Nord Stream 2 [ANALIZA]

Problemy z rozwojem eksportu gazu LNG ma również Gazprom, ponieważ w terminalu Sachalin II ma tylko 50% udziałów (reszta jest w posiadaniu firm: Shell, Mitsui, Mitsubishi). W Rosji do gry o rozwój eksportu LNG wszedł także koncern Rosnieft z projektem terminali Far East i Peczora, ale są one wymuszone de facto przez Kreml. Większość ekspertów zajmujących się światowym handlem LNG podkreślają rosnącą pozycję nie tylko Stanów Zjednoczonych Ameryki, ale również Australii. Państwo to stara się rozwijać swoja infrastrukturę handlową i obecnie posiada już 4 duże terminale eksportowe: North West Shelf, Darwin, Pluto i Queensland Curtis, a buduje aż 6 kolejnych: Australia Pacific, Gladstone, Gordon, Ichthys, Prelude Floating i Wheatstone.

Polska stara się rozwijać ten obszar biznesowy, ponieważ rozważana jest całkowicie nowa inwestycja w postaci pływającego terminalu LNG na Zatoce Gdańskiej (wzorem litewskiego w Kłajpedzie). Otwarcie przez PGNiG biura handlowego dla handlu LNG w Londynie było krokiem w bardzo dobrą stronę, nie tylko ze względu na możliwości pozyskania dostaw spotowych w celu zapełnienia podstawowych dostaw gazu, ale również na potencjalne możliwości handlowe. Niewątpliwie, na razie się handlu LNG uczymy, ale docelowo, biorąc pod uwagę inwestycje we własne złoża w różnych obszarach geograficznych, ten obszar biznesowy może stać się bardzo dochodowy dla grupy. Zbudowanie kompetencji handlowych na światowym poziomie w branży LNG przewyższa dotychczasowe doświadczenia koncernu zarówno z rynku krajowego, jak i europejskiego, co pozwala prognozować wzrost znaczenia PGNiG jako aktywnego gracza się na arenie międzynarodowej. Czy niedługo PGNIG będzie tak rozpoznawalny jak Total, Chevron, BP, Shell? Jeżeli wykorzystamy swoją szansę, to jak najbardziej tak.

Zobacz także: Arktyczna droga morska zamknięta dla nierosyjskich statków. Kreml uderzy w amerykańskie LNG [ANALIZA]