- WIADOMOŚCI

- ANALIZA

Niezależność gazowa Ukrainy w zasięgu ręki

Fot. Gazprom.ru

Fot. WZM.

Fot. DRDO

Na tle dynamicznego zmniejszenia zapotrzebowania na gaz, surowiec wydobywany ze źródeł własnych stał się kluczowym elementem umacniania niezależności energetycznej Ukrainy. Wyraźnie widoczne są również oznaki głębokich przemian w sektorze mogące w niedalekiej przyszłości zaowocować jeszcze lepszym wykorzystaniem potencjału. Jednocześnie kruchość konfiguracji politycznej nad Dnieprem nie pozwala uważać tych przemian za nieodwracalne – pisze na swoim blogu w Energetyka24.com Paweł Kost, członek Rady Ekspertów Centrum Badań nad Armią, Konwersją i Rozbrojeniem w Kijowie.

Stan i główne tendencje w sektorze

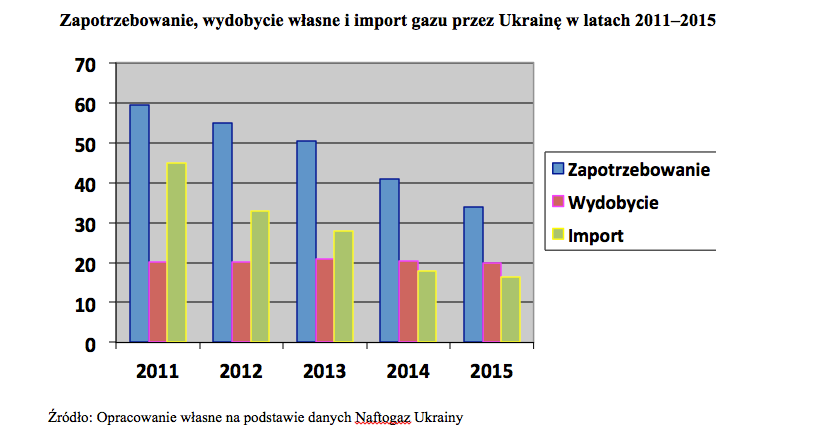

Błękitne paliwo pochodzące z wydobycia własnego stanowi najważniejszy filar niepodległości gazowej Ukrainy. Jeszcze w 2011 roku rodzimy surowiec stanowił 34% ogólnego zapotrzebowania, a w roku ubiegłym wskaźnik ten wzrósł do najwyższego w historii niepodległej Ukrainy poziomu – prawie 59%. Na tle spodziewanego zmniejszania zapotrzebowania w kolejnych latach, trend ten zostanie bez wątpienia zachowany. Wiceszef Naftogazu Ukrainy Jurij Witrenko zapowiada nawet, że za 4-5 lat import gazu w ogóle nie będzie potrzebny.

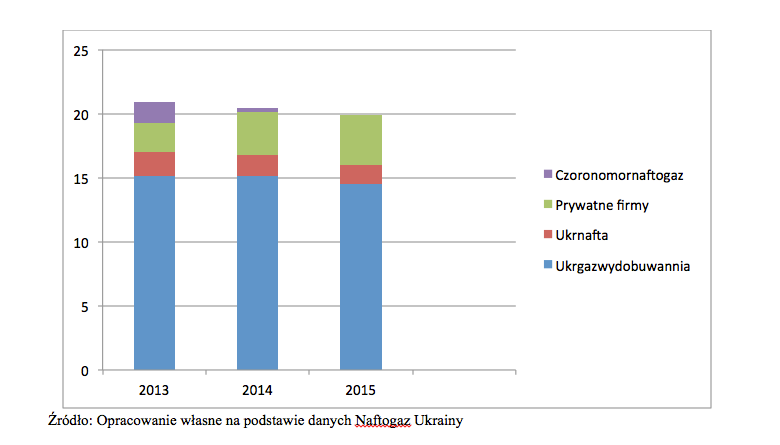

Absolutnie kluczowym graczem na gazowym rynku wydobywczym Ukrainy jest państwowa kompania Ukrgazwydobuwannia (UGV), wydobywająca ponad 70% ukraińskiego gazu. Innym ważnym graczem w tej sferze jest kolejna państwowa kompania Ukrnafta, ale firma przechodzi okres przejściowy w związku z burzliwym regulowaniem relacji między państwem i innymi udziałowcami (grupą Prywat Igora Kołomojskiego). Wreszcie coraz większą rolę w rodzimym wydobyciu zaczyna odgrywać kilkadziesiąt kompanii prywatnych, których tegoroczne łączne wydobycie osiągnęło poziom prawie 4 mld m³, co stanowiło niemalże 20% całości wydobycia. Tendencja do umacniania pozycji prywatnych kompanii będzie utrzymana w roku bieżącym.

Potwierdzone zapasy gazu ziemnego na Ukrainie ze źródeł tradycyjnych sięgają poziomu 1,1 bln. m³, co jednoznacznie dowodzi o istnieniu potencjalnie wielkich możliwości rozwojowych. Jednak na przeszkodzie do ich realizacji stoi kilka problemów.

Pierwszym wyzwaniem stojącym przed Kijowem jest dalsze urynkowienie polityki cenowej polegającej na podwyżce cen dla gospodarstw domowych. Zgodnie z memorandum Ukraina-MFW, w kwietniu 2017 roku ceny dla odbiorców indywidualnych mają zostać ostatecznie urynkowione, choć trwa dyskusja dotycząca metodologii samego procesu. Z tym też związana jest potrzeba modyfikowania subsydiowania społeczeństwa, co generuje duże środki finansowe i de facto blokuje oddolne procesy sprzyjające poprawie efektywności energetycznej. Niestety, wysokie ryzyko poniesienia kolejnych strat wizerunkowych przez władze oraz stopniowy wzrost tendencji populistycznych w kraju stawia pod znakiem zapytania realizację tych planów.

Drugi problem to klimat inwestycyjny w tej sferze. Jedno z głównych wyzwań w tym zakresie to brak przejrzystości przy procesie wydawania licencji na prace poszukiwawcze, które przyznaje Państwowa Służba Kopalin i Geologii podporządkowana Ministerstwu Ekologii i Zasobów Naturalnych. Uproszczenia wymaga także proces wydzielania ziemi pod budowę wież wiertniczych, który na razie jest biurokratyczną gehenną.

Po trzecie, stopniowemu obniżeniu i stabilizacji muszą zostać poddane stawki podatkowe w sektorze. W 2015 roku firmy wydobywcze zostały zaskoczone ich drastycznym wzrostem średnio z 35 do 70%, co spowodowało problemy z realizacją planów inwestycyjnych. Od 1 kwietnia 2016 roku stawki zostaną obniżone, ale nadal nie będą stymulowały kompanii do zwiększenia wydobycia.

Ukrgazwydobuwannia: na progu wielkiego skoku?

Kluczowe znaczenie dla szans na realizację potencjału gazowego przemysłu wydobywczego będą miały dalsze losy głównego gracza na rynku – kompanii Ukrgazwydobuwanna. Pomimo zwiększenia ciężaru podatkowego, za miniony rok osiągnęła ona przyzwoity rezultat wydobywając 14,5 mld. m³ gazu. Przypomnijmy, że po tym jak w kwietniu 2015 r. na minie zginął operator UGV, firma zaprzestała prac w strefie przyfrontowej na Donbasie, co oznaczało automatyczną stratę ok. 200 mln m³ surowca. Według prognoz na rok bieżący wynik 2015 roku ma zostać powtórzony. Jednocześnie władze spółki zapowiadają, że w latach 2017–18 można oczekiwać zwiększenia produkcji, która zgodnie z tzw. Programem 20/20 ma doprowadzić do wydobycia przez UGV 20 mld. m³ gazu w roku 2020. Trudno oceniać realistyczność tych planów, ale istnieją wyraźne przesłanki ku temu, by traktować je poważnie.

W 2015 roku kompania zwiększyła ilość odwiertów o 69 (zamiast 47 zaplanowanych). W bieżącym roku ilość wierceń ma zostać zwiększona o 30%. Jednocześnie UGV odstaje na tle firm prywatnych pod względem szybkości wiercenia (ok. 2,5 razy wolniej) oraz w zakresie doboru metod wiercenia. Te technologiczne niedostatki władze kompanii obiecują sukcesywnie niwelować.

Ale kluczowym problemem UGV, który najsilniej ogranicza potencjał do wzrostu produkcji, jest brak regularnych prac geofizycznych i geologicznych. Obecnie spółka eksploatuje na różnym etapie 141 złóż. Jednak większość z nich jest wyeksploatowana w 80%, co powoduje, ze krytyczne znaczenie dla UGV ma znalezienie i opracowanie nowych. Choć potwierdzone zapasy kompanii wciąż zadziwiają (285 mld m³), to w ciągu ostatnich trzech lat zwiększono je zaledwie o 29 mld. m³. Kompania zakłada, że do 2020 roku jej zapasy mają być zwiększone o 200 mld m³. W planach jest także zastosowanie nowoczesnych metod poszukiwawczych – technologii opracowywania i interpretacji danych geologicznych (Petrel, Eclipse).

Mimo tego, że w 2015 r. zwiększono 5-krotnie ilość badań względem 2014 r., to w tej materii firma musi przyspieszyć. Główny problem to oczywiście brak środków finansowych. W 2015 roku na badania geologiczne wydano zaledwie 120 mln UAH, choć szef spółki Oleh Prochorenko ocenia potrzeby na ok. 600 mln UAH rocznie. Nie mniej jednak, również w zakresie geologii UGV może się pochwalić pewnym postępem w ubiegłym roku. Firma otrzymała 4 licencje na prace geologiczne (planowała otrzymać 14), a to tyle samo, co łącznie w latach 2007–2013. W 2016 UGV planuje dostać 24 licencje (w tym 10 z 2015 roku, które rozpatrywane są w zaawansowanym stadium).

Wreszcie, są pierwsze przebłyski w zakresie stabilizacji sytuacji finansowej spółki. W 2015 do budżetu odprowadzono 20 mld. UAH, w tym kumulowane długi z lat ubiegłych. Generalnie po raz pierwszy od wielu lat UGV nie przyniosła strat. Szczególnie obiecująco wyglądają rezultaty ostatniego półrocza, gdy jej wyniki finansowe poprawiły się o 1,6 mld UAH. (w tym 600 mln na zamówieniach publicznych i 700 mln w wyniku podwyżki cen na gaz). Według prognoz w 2016 roku ekonomia ma wynieść 3 mld UAH, a do budżetu UGV ma odprowadzić 30 mld UAH.

Wychodząc z samych tylko poziomu cen na surowiec realizowany przez UGV oraz stawek podatkowych w br., pod koniec roku firma i tak będzie miała deficyt ok. 1,4 mld UAH, który zdoła co prawda zrekompensować optymalizacją wydatków i dalszą poprawą zarządzania, ale to nie rozwiązuje problemu generowania środków do dalszego wzrostu wydobycia. Ten problem może zostać rozwiązany tylko po ostatecznym urynkowieniu cen na gaz na rynku wewnętrznym i ustabilizowaniu na stosunkowo niskim poziomie stawek podatków.

Memorandum z MFW przewiduje, że od kwietnia 2017 roku cena gazu wydobywanego przez UGV na potrzeby odbiorców indywidualnych ma zostać ostatecznie urynkowiona. Jednocześnie trwa dyskusja nad wyborem metodologii określania cen, przez co ich precyzyjny poziom pozostaje niewiadomą. Tym bardziej, że spekulacjom wokół cen na gaz dla społeczeństwa sprzyja tendencja na światowych rynkach ropy naftowej. Jej spadek powoduje obniżkę cen na importowany gaz, ale społeczeństwo nie rozumie, że gaz sprzedawany mu przez UGV jest i tak kilkakrotnie tańszy od cen rynkowych. Politycy tym spekulują. Wydaje się, że polityczna niestabilność jest kluczowym zagrożeniem dla realizacji ambitnych planów UGV.

Jednym z najważniejszych elementów pozwalających liczyć na zmaterializowanie się planów firmy są zmiany wewnętrzne w UGV po czerwcu 2015 r., gdy na jej czele stanął Oleh Prochorenko. Pod jego kierownictwem wzmożono kontrolę wykonywania planów inwestycyjnych. Wprowadzono konkursową procedurę na obsadzanie posad w firmie, usunięto pośredników przy zamówieniach stałych towarów (m.in. rur i metanolu) i rozpoczęto publikowanie regularnych sprawozdań okresowych. Symbolem tych zmian jest wdrażanie tzw. systemu proZorro przy zamówieniach publicznych. Udoskonalono także audyt wewnętrzny i podwyższono, na razie średnio o 15%, poziom płac. Właśnie dzięki tym zmianom tak szybko udało się poprawić wyniki finansowe. Przy czym władze zapowiadają, że potencjał do progresu w tym zakresie nadal jest znaczący.

Inną szansą na realizację swych planów inwestycyjnych dla UGV mogą być środki kredytowe pozyskane od EBOiR i Międzynarodowej Korporacji Finansowej, z którymi firma prowadzi zaawansowane rozmowy. Reputacja Prochorenki i pozytywne zmiany wewnątrz kompanii mogą być atutem.

Niestety obecne przesilenie polityczne na szczytach władzy, zwłaszcza złożenie dymisji przez ministra gospodarki Aivarasa Abromaviciusa, który od niedawna pełni bezpośrednią pieczę nad Naftogazem, w tym UGV, rodzi pytanie i ryzyko zakłócenia warunków do pracy i dalszego rozwoju firmy. Sam Prochorenko uważa, że w strategicznej perspektywie kompania powinna zostać sprywatyzowana przy udziale jednego z gigantów światowej energetyki, ale państwo powinno pozostawić sobie możliwość wpływania na strategiczne decyzje rozwojowe poprzez pakiet blokujący. Tymczasem coraz częściej mówi się o rywalizacji poszczególnych nurtów w szeregach władzy o kontrolę nad UGV. Szef Naftogazu Andrij Kobolew i jego zastępca Jurij Witrenko mają zamiar wystawić część akcji spółki na sprzedaż, ale dopiero po zakończeniu reform po roku 2017. Do tego czasu miałaby pozostać w strukturze Naftogazu. Z kolei minister energetyki Wołodymyr Demczyszyn ma inna wizję: chce wyodrębnienia UGV z Naftogazu. Powyższy element kreuje dodatkowe ryzyko o charakterze politycznym dla stabilnego rozwoju kompanii.

Perspektywy

Mimo licznych wyzwań stojącymi przed rodzimym sektorem wydobycia gazu ziemnego, obecne tendencje pozwalają na sformułowanie umiarkowanie pozytywnej prognozy dla jego dalszego rozwoju. Po pierwsze, w 2016 roku ilość wyprodukowanego na Ukrainie gazu ziemnego wyniesie prawdopodobnie niewiele ponad 20 mld m³ surowca, co na tle spodziewanego zmniejszenia zapotrzebowania jeszcze silniej podkreśli znaczenie rodzimego gazu dla bezpieczeństwa energetycznego Ukrainy. Niewielki wzrost będzie możliwy dzięki firmom prywatnym, których stopniowa aktywizacja, to skutek niższych stawek podatkowych od tych obowiązujących dla UGV oraz masowego przyznawania im (zazwyczaj w niezbyt przejrzysty sposób) licencji na opracowanie złóż. Np. podczas, gdy w latach 2007–2013 UGV uzyskało zaledwie 4 licencje, prywatne firmy dostały ich 141.

Po drugie, znaczący wzrost wydobycia może mieć miejsce najszybciej w 2017 roku, gdy może zostać spełniona spora część przesłanek do zwiększenia produkcji przez kluczowego gracza – UGV. Chodzi o całkowite urynkowienie cen na surowiec dla odbiorców indywidualnych oraz obniżenie i ustabilizowanie stawek podatkowych. Ponadto pozytywne efekty przyniosą także dalsze przemiany strukturalne wewnątrz kompanii.

Po trzecie, jedyne i zarazem poważne zagrożenie dla tych planów kreują czynniki polityczne. Krucha stabilność obecnej konfiguracji politycznej w Kijowie na tle wzrastania tendencji i nastrojów populistycznych powoduje, że właściwy kierunek rozwoju, który obrano w UGV, może zostać zahamowany.

Paweł Kost – członek Rady Ekspertów Centrum Badań nad Armią, Konwersją i Rozbrojeniem w Kijowie