- ANALIZA

- OPINIA

Nord Stream 2 - pomnik rosyjskiej kleptokracji

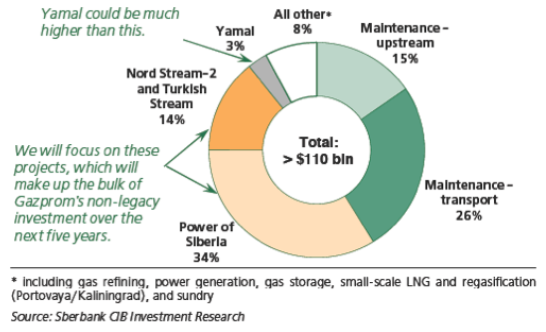

Zgodnie z raportem banku inwestycyjnego Sberbank CIB, przeznaczonego dla potencjalnych inwestorów, wszystkie megaprojekty Gazpromu – Nord Stream 2, Turkish Stream i Siła Syberii – mogą się zwrócić spółce dopiero za kilkadziesiąt lat i przeczą logice biznesowej. Zdecydowano się na nie z innego powodu – opłacają się one przyjaciołom Putina. Energetyka24 przyjrzała się szczegółowo dokumentowi, który niezwłocznie zniknął ze strony banku, a którego autor równie szybko stracił pracę.

Pod koniec maja na jaw wyszedł raport przygotowany przez bank inwestycyjny Sberbank CIB (zależny od rosyjskiego Sberbanku), który obnaża istotę wielkich projektów Gazpromu. Dokument został przygotowany dla klientów banku rozważających zakup akcji rosyjskiego giganta. Mimo tego, że większościowym udziałowcem Sberbanku jest rosyjski bank centralny, treść raportu jest wprost miażdżąca dla Gazpromu.

Wnioski płynące z dokumentu są jednoznaczne – inwestorzy powinni trzymać się z dala od Gazpromu, bo spółka zamiast dbać o inwestorów, zajmuje się rozpieszczaniem podwykonawców. To co jednak najważniejsze z perspektywy Polski to fakt, że raport przytacza szczegółowe dane potwierdzające polską tezę o braku uzasadnienia ekonomicznego dla Nord Stream 2.

Siła absurdu

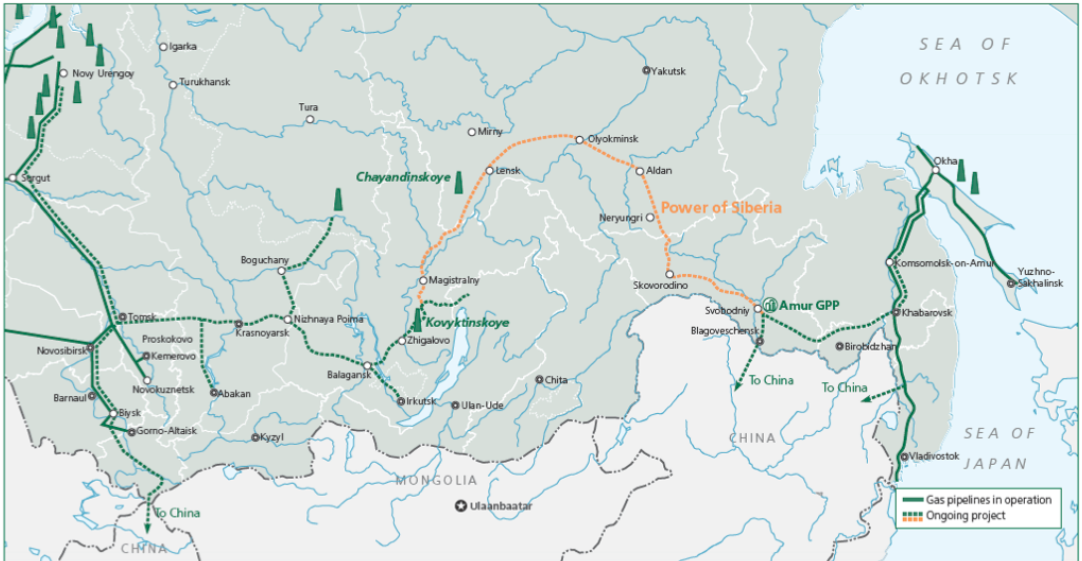

Pierwszym projektem, któremu przyjrzeli się autorzy raportu była Siła Syberii. Projektowany gazociąg ma łączyć złoża czajadinskoje i kowyktinskoje z Chinami gazociągiem o łącznej długości 2158 km. Gazprom zachwala Siłę Syberii jako sztandarowy przykład dywersyfikacji szlaków eksportowych spółki, mający uniezależnić Rosję od eksportu gazu na zachód. Przede wszystkim jednak, projekt ten ma być opłacalny.

Zdaniem analityków Sberbanku jest zgoła inaczej. Zgodnie z opublikowanym raportem projekt jest „pozbawiony logiki”, a z punktu widzenia ekonomii w żaden sposób nie da się wyjaśnić podjęcia decyzji o jego budowie. Koszt budowy gazociągu wynosi ok. 55 mld USD (34% całego CAPEXu na lata 2018-22) i wiąże się z wieloma niedogodnościami.

Po pierwsze, aby gaz nadawał się do eksportu należy go oczyścić (zwłaszcza z helu, w który są bogate nowe złoża), w związku z czym konieczna będzie budowa kosztownej infrastruktury. Po drugie gazociąg trzeba budować na niekorzystnych obszarach o niskich temperaturach i zamarzającym gruncie. Wpływa to również niekorzystnie na koszty eksploatacyjne. Po trzecie wreszcie, aby napełnić Siłę Syberii surowcem, trzeba będzie najpierw zainwestować w rozpoczęcie wydobycia z nowych złóż, które dodatkowo cechują się niskim ciśnieniem, co utrudnia to zadanie.

Jako przykład alternatywnego rozwiązania analitycy podają gazociąg Ałtaj, zwany również Siłą Syberii 2 lub Zachodnią Siłą Syberii. Podstawową przewagą Ałtaju miałyby być koszty. Zamiast 60 mld USD wymagałby on inwestycji na poziomie 10 mld USD. Udałoby się również uniknąć wszystkich niedogodności związanych z budową Siły Syberii – gaz byłby dostarczany z już eksploatowanych złóż, oczyszczany byłby w już istniejących zakładach, a przebiegałby wzdłuż istniejącego już gazociągu, co znacznie ułatwiłoby i przyspieszyłoby budowę.

Kolejnym problemem związanym z Siłą Syberii są zapisy kontraktowe. Zgodnie z szacunkami Sberbanku, gaz transportowany tym szlakiem będzie sprzedawany Chinom po cenie ok. 10-11% ceny ropy naftowej, bez minimalnej granicy cenowej. Warto przy tym podkreślić, że opłacalność kontraktu była szacowana przy cenach za baryłkę na poziomie ok. 65 USD. Oznacza to, że obecnie czas potrzebny do zamortyzowania inwestycji znacząco się wydłużył. Zgodnie z obliczeniami analityków okres amortyzacji wynosi obecnie ok. 16 lat.

Co więcej, przy obecnych cenach gazu na rynku światowym i nowych źródłach dostaw dla Państwa Środka nie można wykluczyć, że cena ta będzie zwyczajnie nieatrakcyjna dla Chińczyków, którzy będą domagać się zniżki.

Obchodząc Ukrainę… i logikę

Kolejnymi projektami omawianymi w raporcie Sberbanku są bliższe nam geograficznie Turkish Stream i Nord Stream 2. Z Rosji płynie do Europy nieprzerwany potok informacji o tym, że zwłaszcza Nord Stream 2 jest projektem niepolitycznym i opłacalnym.

Prezes Gazpromu Alieksiej Miller przekonuje, że skrócenie dróg dostaw ze złóż do Niemiec oraz uniknięcie opłat tranzytowych, które wynoszą ok. 2 mld USD rocznie, pozwoli na zwrócenie kosztów budowy Nord Stream 2 w błyskawicznym tempie. Podobnie ma wyglądać sprawa z Turkish Stream – ominięcie Ukrainy w drodze do Turcji ma jakoby dać olbrzymie oszczędności.

Autorzy raportu nie pozostawiają na tego typu argumentacji suchej nitki. Dokładne wyliczenia przeprowadzone przez Sberbank pokazują, że nawet przy założeniu, że Nord Stream 2 będzie zapełniony w 60%, inwestycja może się zamortyzować dopiero po 20 latach! To jednak i tak szybko w porównaniu do Turkish Stream, które ma się zwrócić dopiero po pół wieku!

Autorzy raportu nie ograniczają się jednak do zarzutów natury ekonomicznej. Ich zdaniem nawet terminowe oddanie Nord Stream 2 nie gwarantuje, że uda się wykorzystać zdolności przesyłowe gazociągu. Wciąż bowiem pod znakiem zapytania stoi to, czy uda się oddać przed 2020 rokiem do użytku gazociąg Eugal, mający przesyłać dodatkowe wolumeny rosyjskiego gazu z wybrzeża do interioru.

Gazprom – skarb kolesiowski

Skoro wszystkie megaprojekty Gazpromu nie mają uzasadnienia ekonomicznego, to dlaczego zdecydowano się na ich realizację? Najprostsza odpowiedź jaka przychodzi do głowy brzmi – bo Putin tak kazał, a Gazprom jest instrumentem polityki zagranicznej. To po części prawda i znajduje potwierdzenie zwłaszcza w projektach obchodzących Ukrainę. Do takiego wniosku przychylają się również autorzy raportu. Ale w takim razie dlaczego postanowiono utopić miliardy dolarów w Siłę Syberii?

W poszukiwaniu modus operandi Gazpromu autorzy raportu proponują porzucić klasyczną logikę korporacyjną, zgodnie z którą spółka koncentruje się na wypracowaniu EBITDA, żeby zaspokoić oczekiwania udziałowców. Ta logika kapituluje bowiem wobec empirycznej analizy działań Gazpromu. Prawdopodobnie nie przyda nam się również maksyma spółki brzmiąca: „Gazprom – skarb narodowy”.

Zamiast tego analitycy postawili odważną tezę, za którą musieli zapłacić stanowiskiem – Gazprom nie działa na korzyść akcjonariuszy, lecz na korzyść podwykonawców. Przeanalizujmy zatem trzy powyższe megaprojekty pod tym kątem.

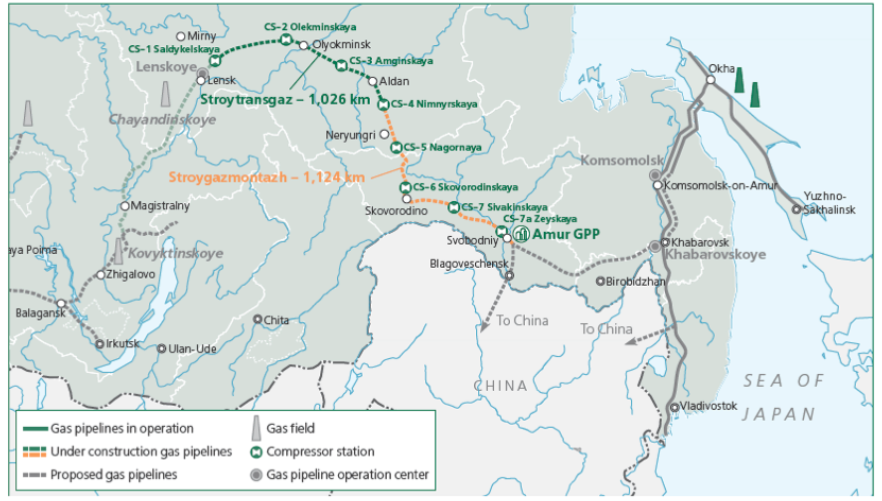

Siła Syberii, w odróżnieniu od Ałtaju, w całości leży na terytorium Rosji. Jest inwestycją wymagającą nakładów rzędu 55 mld USD, z czego 27% przypada na gazociągi, 43% na uruchomienie wydobycia, a 30% na stację gazu Amur GPP. Chińczycy proponowali Gazpromowi partycypację w inwestycji, ale Rosjanie odmówili. W rezultacie głównymi wykonawcami projektu są spółki Strojtransgaz i Strojgazmontaż.

Golden Friends

Pierwsza z nich kontrolowana jest przez Giennadija Timczenkę – nr 5 na liście najbogatszych Rosjan Forbesa o majątku rzędu 16 mld dolarów. Jego kariera biznesmena zaczęła się w latach 80-tych, gdy Michaił Gorbaczow osłabił monopol państwa na handel ropą i produktami ropopochodnymi. Wtedy z urzędnika ministerialnego przebranżowił się na przedsiębiorcę pracującego dla rafinerii w obwodzie leningradzkim, niedaleko portu.

Timczenko, korzystając ze współpracy z KGB, zaczął zajmować się sprzedażą produktów rafinerii na Zachód. Do tej pory perła w jego biznesowej koronie Gunvor, jest jednym z największych traderów na świecie. Przełomowym momentem w karierze Timczenki było nawiązanie współpracy z Władimirem Putinem, który w latach 90-tych zajmował się współpracą z zagranicą w merostwie Petersburga.

Putin wraz z Timczenką założyli spółkę Golden Gate, której zadaniem była realizacja formuły „ropa za żywność” – barterowej wymiany w ramach której pozbawiony gotówki Petersburg kupował żywność dla swoich mieszkańców. Problem w tym, że ropa opuszczała port, lecz żywność już do niego nie trafiała, a zyski czerpał Timczenko. Ta historia związała Putina i Timczenkę wzajemnymi hakami, co wśród nowej elity kremlowskiej było najdroższą polisą.

Przez kolejne lata oligarcha murem stał za Putinem posłusznie wykonując jego zlecenia, w zamian za co on mógł się bogacić na lukratywnych kontraktach z państwowymi spółkami – w tym z Gazpromem. Obecnie do najważniejszych przedsiębiorstw, w których udziały posiada oligarcha, należą Gunvor, kolejowy przewoźnik węglowodorów Transoil, firma budowlana z sektora oil&gas Stroytransgaz, producent gazu Novatek i wiele innych.

Biznesowy sparingpartner

Drugim wykonawcą Siły Syberii jest Strojgazmontaż należący do innego rosyjskiego oligarchy Arkadija Rotenberga, którego prywatny majątek wynosi zaledwie około 3 mld dolarów. Prapoczątek kariery Rotenberga sięga już lat 60-tych, gdy ten miał zaledwie kilkanaście lat. To właśnie wtedy zaczął on naukę dżudo i sambo w jednej grupie z przyszłym prezydentem Rosji.

Przyjaźń przyszłego oligarchy z Putinem okazała się być bardzo silna. W latach 90-tych Rotenberg był sparingpartnerem Putina, a w 1998 roku założył klub dżudo Yawara Neva, którego honorowym prezesem był sam Putin. Współwłaścicielem klubu stał się natomiast inny bliski przyjaciel Putina – Gienadij Timczenko.

Arkadij Rotenberg, wraz z bratem Borisem, jest właścicielem Strojgazmontażu i udziałowcem kilku innych przedsięwzięć. O jego pozycji świadczyć może fakt, że jego firma otrzymywała lukratywne kontrakty przy budowie infrastruktury na Igrzyska Olimpijskie w Soczi, których koszt kilkakrotnie przewyższał zakładany budżet. Strojgazmontaż był również głównym wykonawcą Mostu Kerczeńskiego łączącego Krym z Rosją.

Smar w kremlowskim silniku

Z uwagi na swe bliskie związki z Władimirem Putinem obaj panowie – Timczenko i Rotenberg – trafili na listę sankcji zachodnich. Wbrew zaś obiegowej opinii, mocno uderzyły one oligarchów po kieszeniach. W ich rezultacie w ciągu roku majątek Timczenki stopniał o 4,6 mld dolarów (ok. 30%), a Rotenberga o 2,6 mld dolarów (prawie 60%). Światowi kremlinolodzy zaczęli się zastanawiać, czy system Putina nie zawali się w wyniku przewrotu pałacowego niezadowolonych oligarchów.

Właśnie w tym momencie dotykamy podstawowej istoty megaprojektów Gazpromu oraz innych tego typu przedsięwzięć jak Olimpiada w Soczi, Most Kerczeński czy Mundial. Wymagają one dokonania olbrzymich inwestycji, których beneficjentami są przyjaciele Putina. Do ich grona zaliczają się nie tylko Timczenko i Rotenberg, ale stanowią oni jądro tej grupy.

Gwarantem dostatniego życia oligarchów jest Putin, a gwarantem istnienia Putina jest wierność jego przyjaciół. W ten sposób system się zazębia, a przetargi na megaprojekty smarują go, aby się nie zatarł.

I tak, jeśli przyjrzymy się inwestycjom Gazpromu zgodnie z tym kluczem, nabierają one logiki. Spółki Timczenki i Rotenberga są zaangażowane nie tylko w budowę Siły Syberii. Pozostałe megaprojekty Gazpromu są również tak zaplanowane, by przyniosły zyski odpowiednim osobom.

W przypadku Turkish Stream mowa o inwestycji rzędu 10 mld dolarów w sieć przesyłową offshore zasilającą gazociąg. Nord Stream 2 wymaga natomiast budowy niemal 1000 km gazociągu na terenie Rosji, co pochłonie kolejnych 5 mld dolarów. Wykonawcą wyłonionym w procedurze bezprzetargowej została spółka-córka Strojtransgazu Timczenki – Strojtransnieftiegaz.

Projekt niepolityczny?

Rosyjska dyplomacja regularnie promuje narrację o Nord Stream 2 jako projekcie czysto ekonomicznym, nie mającym nic wspólnego z polityką. Ostatnio wspomniał o tym chociażby rzecznik prezydenta Rosji Dmitrij Pieskow. Raport pokazuje, że jest dokładnie odwrotnie. Nord Stream 2, jak i wszystkie inne duże projekty Gazpromu, nie mają nic wspólnego z ekonomią i nie opłacają się nawet rosyjskiej spółce. Nie taki jednak jest ich cel. Nie mają one generować zysku, lecz zaspokoić potrzeby przyjaciół Putina i umocnić przez to rosyjski system oligarchiczny.

Wszyscy, którzy twierdzą inaczej i przytaczają na to dowody, są surowo karani. Autor raportu Alex Fak już nie pracuje w Sberbanku. Jego przełożony, szef działu analitycznego banku Aleksandr Kudrin, który nieopatrznie dopuścił dokument do publikacji, podzielił los analityka. Prezes Sberbank CIB Igor Bulancew określił zaś zachowanie Faka jako „nieprofesjonalne i nieetyczne”.

Ostra reakcja Kremla nie powinna dziwić. Nord Stream 2 musi powstać, bo jest konieczny dla funkcjonowania rosyjskiego systemu. Na Zachodzie zaś projekt trzeba po prostu zaprezentować tak, żeby udało się to osiągnąć. Stąd narracja o opłacalności i ekologii. Okazuje się jednak, że tym razem to Polska i kraje bałtyckie – najwięksi przeciwnicy projektu - mają rację.

Nord Stream 2 szkodzi wszystkim, włączając w to rosyjskich podatników. Zyskać może jedynie Putin i grono jego najbliższych przyjaciół.