Dlaczego warto zainwestować we własne źródło energii? [ANALIZA]

Wzrost kosztów produkcji energii elektrycznej, skutkujący wzrostami cen na Towarowej Giełdzie Energii S.A., powoduje zwiększenie zainteresowania alternatywnymi sposobami pozyskiwania energii elektrycznej w celu zaspokojenia potrzeb zakładów przemysłowych w zakresie konsumpcji energii elektrycznej.Niezależnie od tego, czy tendencja wzrostowa utrzyma się w czasie, własne źródło energii elektrycznej pozwala na uniezależnienie się od ewentualnych wahań cen, a przede wszystkim na uniknięcie ponoszenia kosztów związanych z dystrybucją energii elektrycznej.

Dodatkowo za inwestycją we własne źródła energii elektrycznej przemawia możliwość uzyskania dofinansowania oraz zmiana w ustawie z dnia 20 lutego 2015 r. o odnawialnych źródłach energii (t.j. Dz. U. z 2018 r. poz. 2389) rozszerzająca ustawową definicję prosumenta.

Rozwiązaniem efektywnym kosztowo i jednocześnie łatwo dostępnym jest realizacja inwestycji w odnawialne źródła energii. Spośród takich źródeł szczególnie atrakcyjnie prezentuje się inwestycja w instalację fotowoltaiczną. Panele fotowoltaiczne wytwarzają energię ze słońca, a więc w ciągu dnia, kiedy zakład produkcyjny pracuje. Jest to istotna przewaga takiej instalacji nad np. źródłami wiatrowymi, przy zachowaniu stosunkowo niskich cen realizacji. Dodatkowo w przypadku mniejszych instalacji możliwe jest ich umieszczenie na dachu budynku, w którym wykonywana jest działalność gospodarcza, co eliminuje konieczność pozyskiwania gruntów w celu posadowienia instalacji.

Wprawdzie inwestycja w odnawialne źródła energii tradycyjnie kojarzy się z zabieganiem o wsparcie państwa w postaci pomocy publicznej, czy to świadectw pochodzenia czy też w systemie aukcyjnym, jednakże wykorzystywanie takich źródeł do wytworzenia energii elektrycznej, w celu chociaż częściowego pokrycia zapotrzebowania własnego przedsiębiorstwa, może oferować szybszy zwrot kosztów poniesionych na realizację inwestycji niż uczestnictwo w systemie wsparcia przewidzianym przepisami ustawy o odnawialnych źródłach energii.

Nie sposób nie zauważyć, iż z upływem czasu i wzrostem popularności tego rozwiązania rośnie również sprawność instalacji wytwarzania energii elektrycznej, przy jednoczesnym spadku cen urządzeń. W związku z zobowiązaniami Polski wobec Unii Europejskiej do osiągnięcia określonego poziomu udziału energii odnawialnej w krajowym miksie energetycznym realizowane są obecnie programy mające stanowić zachętę do inwestowania w takie źródła. Tam, gdzie funkcjonuje odpowiedni program pomocowy, warto rozważyć możliwość ubiegania się o kredyt na preferencyjnych warunkach lub o bezzwrotną dotację.

Prosument energii odnawialnej

Istotną zmianę przyniosła ustawa z dnia 19 lipca 2019 r. o zmianie ustawy o odnawialnych źródłach energii oraz niektórych innych ustaw (t.j. Dz.U. z 2019 r. poz. 1524) zastępując dotychczasową definicję prosumenta definicją prosumenta energii odnawialnej. Prosumentem jest podmiot, który jednocześnie produkuje i konsumuje wytworzoną przez siebie energię elektryczną. Od samego nazewnictwa ważniejsze jest, iż zmiana ta rozszerzyła definicję prosumenta w taki sposób, iż objęła ona przedsiębiorstwa, o ile tylko wytwarzają one energię elektryczną na własne potrzeby w mikroinstalacji i nie stanowi to w ich przypadku przedmiotu przeważającej działalności gospodarczej. Wskazanie w definicji prosumenta na mikroinstalację limituje dopuszczalną moc zainstalowaną instalacji prosumenta do 50 kW.

Objęcie przedsiębiorstw definicją prosumenta ma istotny wpływ na opłacalność przedsięwzięcia polegającego na budowie instalacji OZE. Pozwala to bowiem na rozliczenie ilości energii elektrycznej, która nie zostanie przez prosumenta zużyta lecz zostanie wprowadzona do systemu elektroenergetycznego. Rozliczenie to zależne jest od mocy zainstalowanej instalacji OZE i w przypadku instalacji nie większej niż 10 kW odbywa się w stosunku ilościowym 1 do 0,8, zaś w przypadku instalacji o mocy zainstalowanej większej niż 10 kW odbywa się w stosunku ilościowym 1 do 0,7 kW. W czasie gdy zakład przemysłowy nie wykorzystuje całości lub części produkowanej energii trafia ona do systemu po to, aby zostać rozliczona w późniejszym czasie. Rozliczeniu podlega energia elektryczna wprowadzona do sieci dystrybucyjnej nie wcześniej niż na 12 miesięcy przed datą wprowadzenia energii do sieci.

Mechanizm ten pozwala na rozliczenie w rachunkach części energii produkowanej w czasie, gdy zakład przemysłowy nie wykorzystuje całości lub części produkowanej przez instalację OZE energii elektrycznej.

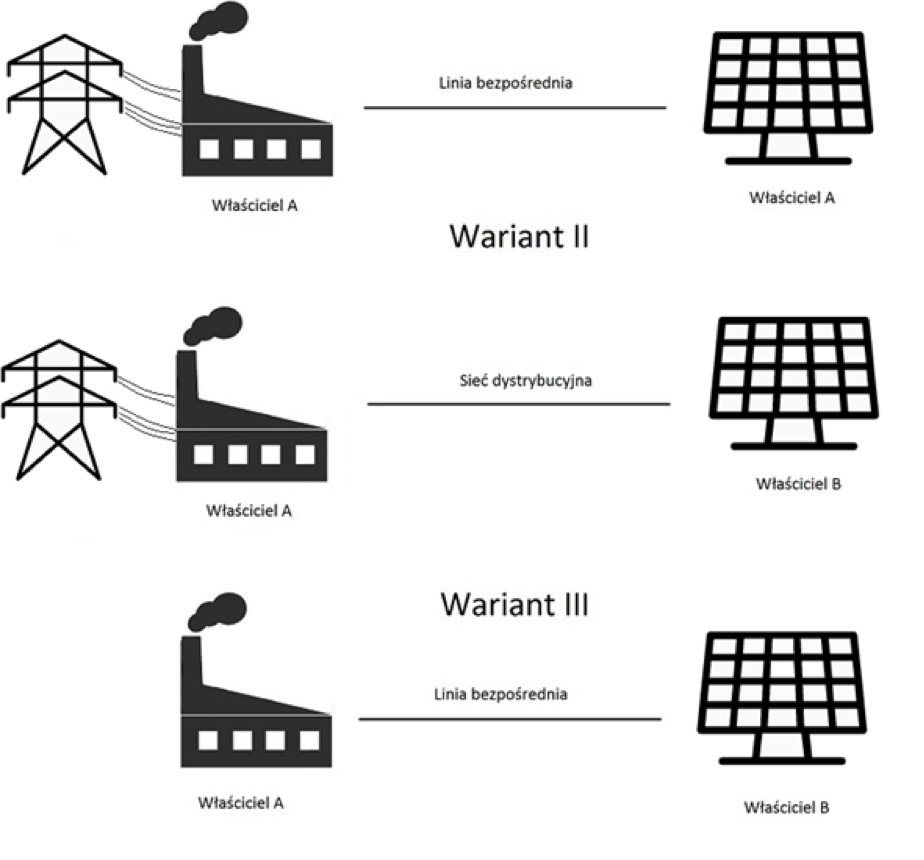

Linia bezpośrednia

W przypadku większych instalacji koniecznym może okazać się wybudowanie linii energetycznej łączącej instalację wytwórczą z budynkiem, w którym znajduje się instalacja odbiorcza. W takim przypadku należy mieć na uwadze możliwość zrealizowania inwestycji w modelu wykorzystującym linię bezpośrednią.

Pojęcie linii bezpośredniej uregulowane zostało w ustawie z dnia 10 kwietnia 1997 r. – Prawo energetyczne (t.j. Dz. U. z 2019 r. poz. 755) i oznacza ono:

1) linię elektroenergetyczną łączącą wydzieloną jednostkę wytwarzania energii elektrycznej bezpośrednio z odbiorcą lub

2) linię elektroenergetyczną łączącą jednostkę wytwarzania energii elektrycznej przedsiębiorstwa energetycznego z instalacjami należącymi do tego przedsiębiorstwa albo instalacjami należącymi do przedsiębiorstw od niego zależnych

O linii bezpośredniej możemy więc mówić w dwóch przypadkach – w sytuacji, gdy instalacja wytwórcza należy do podmiotu trzeciego i w sytuacji, gdy należy do podmiotu odbierającego energię elektryczną.

Zaopatrywanie własnego zakładu przemysłowego w energię elektryczną możliwe jest w modelu PPA (Power Purchase Agreement). Polega to na podpisaniu umowy z podmiotem trzecim, który buduje instalację wytwórczą w pobliżu zakładu przemysłowego i produkuje oraz sprzedaje energię w oparciu o posiadaną koncesję na wytwarzanie energii elektrycznej.

W takim przypadku przepis wymaga, aby jednostka wytwarzania energii elektrycznej była wydzielona. W orzecznictwie rozumie się przez to sytuację, w której jednostka wytwarzania nie ma przyłączenia do systemu elektroenergetycznego i układ jednostka wytwarzania – jednostka wytwórcza działa w systemie wyspowym. Co istotne, przyjmuje się, iż jednostka wytwórcza może być przyłączona do systemu elektroenergetycznego za pośrednictwem instalacji odbiorcy. Oznacza to, iż również odbiorca nie może być przyłączony do sieci dystrybucyjnej (wyrok Sądu Apelacyjnego w Warszawie z dnia 19 grudnia 2012 r. VI ACa 1034/12, wyrok Sądu Ochrony Konkurencji i Konsumentów z dnia 27 czerwca 2014 r. XVII AmE 102/12). W związku z tym w praktyce spełnienie tego warunku, w przypadku modelu PPA, graniczy z niemożliwością, oznaczałoby bowiem całkowite uzależnienie funkcjonowania przedsiębiorstwa od energii wytwarzanej przez własne źródło i uniemożliwiłoby skorzystanie z przewidzianego dla prosumentów energii odnawialnej mechanizmu rozliczenia energii elektrycznej wprowadzonej do sieci.

Odmiennie kształtuje się natomiast sytuacja w przypadku tożsamości właściciela instalacji odbiorczej i wytwórczej. Ustawodawca nie wymaga wówczas, aby instalacja była wydzielona. Oznacza to, że w sytuacji gdy właścicielem instalacji wytwórczej i odbiorczej jest ten sam podmiot (lub też właścicielem instalacji odbiorczej jest podmiot zależny od właściciela instalacji wytwórczej), nie ma wymagania aby instalacja wytwórcza i odbiorcza funkcjonowały poza Krajowym Systemem Elektroenergetycznym (mogą być one przyłączone do sieci).

Warunkiem wydania pozwolenia na budowę linii bezpośredniej, w rozumieniu przepisów prawa budowlanego, jest wcześniejsze uzyskanie zgody Prezesa Urzędu Regulacji Energetyki. Zgoda udzielana jest w drodze decyzji organu wydawanej po przeprowadzeniu postępowania administracyjnego.

Możliwe rozwiązania obrazuje poniższa grafika:

Rozwiązaniem alternatywnym, nie wymagającym budowy linii bezpośredniej, jest umiejscowienie instalacji wytwórczej bezpośrednio przy instalacji odbiorczej (np. na dachu budynku), co pozwoli na uniknięcie konieczności budowy fragmentu linii elektroenergetycznej łączącej instalację wytwórczą z instalacją odbiorczą.

Koncesja

W myśl art. 32 ust. 1 ustawy – Prawo energetyczne „uzyskania koncesji wymaga wykonywanie działalności gospodarczej w zakresie (…)”, po czym następuje wyliczenie rodzajów działalności gospodarczej objętych ustawą. Wytwarzanie energii elektrycznej i samodzielne jej zużywanie nie stanowi natomiast przedmiotu działalności gospodarczej w zakresie wytwarzania energii. Wytwórca konsumujący energię elektryczną w swoim zakładzie produkcyjnym nie zarabia bowiem na wytwarzaniu energii elektrycznej. W związku z tym nie zachodzi potrzeba uzyskania koncesji na wytwarzanie energii elektrycznej.

Akcyza

Co do zasady podmiot produkujący energię elektryczną z własnych generatorów, którą następnie zużywa na własne potrzeby obowiązany jest uiścić od niej podatek akcyzowy. Z akcyzy zwolnione jest jednak zużycie energii elektrycznej wyprodukowanej z generatorów o łącznej mocy nieprzekraczającej 1 MW przez podmiot, który zużywa tę energię (§ 5 ust. 1 rozporządzenia Ministra Finansów z dnia 28 grudnia 2018 r. w sprawie zwolnień od podatku akcyzowego, Dz.U. z 2018 r. poz. 2525). Warto mieć to na uwadze podejmując decyzję o mocy zainstalowanej budowanego źródła energii elektrycznej.

radca prawny dr Michał Kruszewski