- WIADOMOŚCI

- ANALIZA

Polska potrzebuje rynku mocy. "Projekt wart miliardy złotych" [ANALIZA]

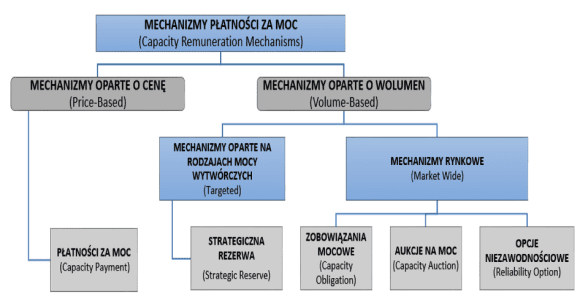

Rodzaje mechanizmów mocowych / Źródło: Capacity remuneration mechanisms and the internal market for electricity. Raport on 30 July 2013, ACER

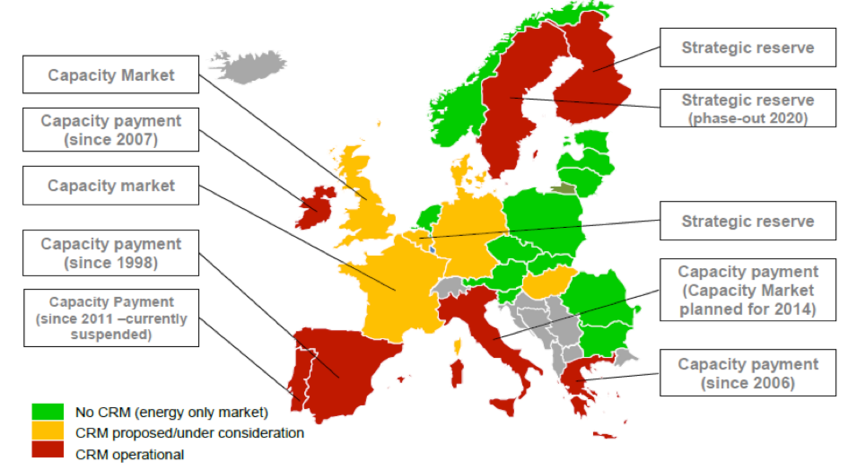

Status projektów dot. rynków mocy w poszczególnych krajach UE / Źródło: Capacity remuneration mechanisms and the internal market for electricity. Raport on 30 July 2013, ACER. (prezentacja Marka Kuleszy TOE, o rynku mocy, REE, Kazimierz Dolny 2015)

Fot. Pixabay

Po wakacjach wraca do sejmowej agendy jedna z najważniejszych ustaw dla sektora elektroenergetycznego – „Rządowy projekt ustawy o rynku mocy”, oznaczony drukiem nr 1722. Jego przyjęcie, w takiej lub innej formule, jest niezbędne dla zachowania stabilności KSE w dłuższym horyzoncie czasowym.

Uzasadnienie projektu przedstawia najważniejszy jego cel, czyli: „(...)wdrożenia rynku mocy, na którym towarem będzie moc dyspozycyjna netto, którą mogą oferować wytwórcy oraz sterowane odbiory energii (DSR), uzyskując wynagrodzenia za gotowość jej dostarczania wraz z obowiązkiem jej dostarczenia w okresach napiętego bilansu mocy (tzw. okresach zagrożenia), czyli w sytuacjach, gdy zachodzi ryzyko, że mogą wystąpić problemy z zaspokojeniem szczytowego zapotrzebowania odbiorców na moc”.

Jak słusznie zauważają eksperci, większość polskich grup energetycznych w ostatnich latach dokonywała znacznych inwestycji. Chodzi tu o: nowe moce wytwórcze (Bełchatów, Łagisza, Kozienice, Opole, Jaworzno, Stalowa Wola, Płock, Włocławek), wydatki na sektor górniczy, zakupy majątku należącego do inwestorów zagranicznych (jak kopalnia Bogdanka), elektrownie Połaniec i Rybnik oraz elektrociepłownie Wrocław, Kraków, Gdańsk, Zielona Góra, Toruń i Gdynia.

Dużym kosztem dla polskich grup energetycznych jest modernizacja i odtworzenie sieci dystrybucyjnych, których wiek w znaczącym stopniu dawno przekroczył stan zamortyzowania. Cena energii w Polsce nie jest najniższa, a mimo to nie generuje przy rynku jednotowarowym odpowiednich impulsów inwestycyjnych. Inwestycje w sektor energetyczny zawsze są, i raczej w dłuższym okresie będą, wysokokapitałowe, a przy obecnej sytuacji finansowej polskich koncernów nowe instalacje muszą być realizowane "off-balance", czyli poza dotychczasowymi aktywami, albo przez nowe możliwości uzyskania przychodów.

Rynek jednotowarowy (EOM – Energy Only Market) to zresztą problem nie tylko Polski. Doświadczenia innych krajów (Grecja i Rumunia) pokazują, że wdrażanie rozwiązań w postaci rynku dwutowarowego w różnych formułach jest rzeczą normalną i akceptowalną. Na świecie istnieje wiele formuł rynków mocy, które najczęściej dzieli się na mechanizmy oparte o cenę lub o wolumen. Jednym z najbardziej popularnych, opartych na wolumenie, jest model aukcyjny, wdrożony w USA, Wielkiej Brytanii i ostatnio we Francji. W przypadku takiego modelu cena ustalana jest w ramach aukcji, które są organizowane przez podmiot kupujący moc - OSP. Do obowiązków tego podmiotu należy określenie przyszłego zapotrzebowanie na energię elektryczną, z uwzględnieniem zarówno szczytów, jak i niezbędnej rezerwy mocy. Dla odróżnienia, formuła wdrożona w takich krajach, jak Włochy, Hiszpania, Portugalia, czy Irlandia to model płacenia za moc, czyli oparty na cenie, gdzie najczęściej Operator Systemu Przesyłowego płaci bezpośrednio producentom energii.

Podstawą dla kontraktacji energii nie jest wolumen, ale cena oferowana przez podmiot (np. OSP) kupujący moc, co pozwala elektrowniom określić wolumen, który mogą w ramach ceny zaoferować. Z kolei mechanizm wdrożony w Finlandii, Szwecji i Holandii oparty jest na modelu rezerwy trwałej, często zwanym strategicznym. Polega on na wybraniu dla funkcjonowania Krajowego Systemu Energetycznego jednostek wytwórczych, które w sytuacjach kryzysowych (awarie, katastrofy pogodowe) zapewnią energię elektryczną w ilości odpowiadającej zapotrzebowaniu. Wybrane elektrownie są uruchamiane w sytuacjach krytycznych, kiedy ceny na rynku osiągają maksymalnym poziom. Wysokość stawki cenowej za utrzymywanie rezerwy ustalana może być w drodze aukcji organizowanej przez operatorów systemów przesyłowych na zakup rezerw mocy.

W Grecji i Rumunii przyjęto model oparty na zobowiązaniach mocowych, który polega na zagwarantowaniu odpowiedniej mocy przez Operatora Systemu Przesyłowego (lub regulatora) rezerwy systemowej, który jest dodawany w zależności od potrzeb (braku mocy) do wysokości planowanej sprzedaży. W tym mechanizmie elektrownie oraz sprzedawcy energii są rozliczani za zbilansowanie swoich pozycji handlowych poprzez podpisanie odpowiednich umów bilateralnych lub umorzenie tzw. „certyfikatów mocowych”. Ciekawym rozwiązaniem jest także opcja na niezawodność. Może ona być oferowana w ramach aukcji, co powoduje konkurencyjność, a jej zakup zapewnia wytwórcom określony w czasie strumień przychodów w postaci premii za wystawioną opcję.

Wdrożenie rynku mocy w krajach Unii Europejskiej wymaga notyfikacji i zgody Komisji Europejskiej, ponieważ jest uznawane za pomoc publiczną. Podstawą do wydania zgody przez Komisję jest ocena, czy wdrożony mechanizm nie zakłóca normalnego funkcjonowania rynku energii i nie preferuje określonych podmiotów lub rodzaju wytwórców. W przypadku Polski należy się spodziewać szczególnie uważnej oceny, ponieważ znacząca część jednostek wytwórczych, w tym także nowych, oparta jest na węglu, a Komisja Europejska dąży od dłuższego czasu do eliminacji węgla na rzecz źródeł „nisko” lub nawet „zero” emisyjnych. Opublikowana w listopadzie 2016 r. konstytucja energetyczna Unii pt. „Clean energy for all Europeans” jasno pokazuje kierunek zmian dla sektora energetycznego krajów członkowskich. W pakiecie rozwiązań prawnych dokumentu wprowadzono zapis w paragrafie 23 pkt. 4, który uzależnia korzystanie z mechanizmów mocowych przez jednostki wytwórcze od kryterium emisyjności CO2 na poziomie 550 g/kWh (będzie obowiązywał od 2022 r.).

Cytując: „(…) Generation capacity for which a final investment decision has been made after [OP: entry intro force] shall only be eligible to participate In a capacity mechanism if its emissions are below 550gr CO2/ kWh. Generation capacity emitting 550gr CO2/ kWh or more shall not be committed in capacity mechanisms 5 years after the entry into force of this Regulation…”. Właściwie wyklucza to możliwość skorzystania z mechanizmu przez elektrownie opalane węglem, ponieważ zarówno najnowsze, dopiero budowane, jak i planowane (np. blok w Ostrołęce) nie spełniają tego kryterium. Nowe elektrownie węglowe o parametrach nadkrytycznych z rodziny 600°C, są to jednostki z górnego przedziału osiąganych dziś temperatur dla materiałów konstrukcyjnych i gwarantowanej sprawności na poziomie ponad 45-46 %. Jednak nawet one pozwalają na ograniczenie emisji CO 2 do poziomu 750 g/MWh. Obecnie na świecie nie istnieje inna technologia budowy jednostek wytwórczych w wersji przemysłowej, niż te, które zastosowano w polskich inwestycjach (blok 11 w Kozienicach, bloki 5 i 6 w Opolu, blok w Jaworznie III, czy nowa jednostka w Turowie).

Utrzymanie tego paragrafu oznacza dla Polski znaczące wydatki, idące w dziesiątki miliardów złotych, spadek PKB i wzrost importu gazu (bo te jednostki wytwórcze mieszczą się w limicie). Rezygnacja z węgla oznacza również utratę niezalezności energetycznej i wzrost bezrobocia na Górnym Śląsku - zarówno w samych kopalniach, jak i w firmacg kooperantów. Według analiz firmy BCG konieczne byłoby powstanie 13 GW nowych jednostek gazowych, pogorszenie przez to bilansu handlowego, spadek tempa PKB o 8 %, a łączny koszt inwestcyjny i operacyjny do roku 2030 r. mógłby wynieść 70 mld EUR.

Drugim istotnym dla Polski problemem jest kwestia otwartości mechanizmu ponieważ zgodnie z propozycją Komisji Europejskiej, Regionalne Centra Operacyjne (ROC) będą organem, który w imieniu krajów danego regionu będzie podejmował decyzję i wydawał wiążące polecenia krajowym operatorom systemów przesyłowych (OSP). Decyzje te przede wszystkim mają dotyczyć kluczowych kwestii dla bezpieczeństwa pracy systemów, takich jak wyznaczanie zdolności przesyłowych wymiany transgranicznej, wykonywanie skoordynowanych analiz bezpieczeństwa funkcjonowania systemów, określania wymaganych wielkości rezerw mocy i wyznaczanie zdolności wytwórczych dostępnych dla transgranicznego udziału w mechanizmach mocowych. To rozwiązaniedelikatnie mówiąc nie jest dobre dla polskiego operatora systemu, czyli PSE, ponieważ de facto koliduje z obowiązkiem zapewnienia pracy systemu odbierając lub uszczuplając możliwości Operatora.

Pozostawienie (zgodnie z propozycją dokumentu) w gestii operatorów zarządzania pracą systemu w czasie rzeczywistym, w ramach rynku bilansującego, jest mało komfortowe, ponieważ informacje o warunkach pracy systemu, parametrach jakościowych oraz ciągłości zasilania, to proces stale wymagający reakcji i planowania odpowiednich działań w dłuższym horyzoncie czasowym. Polskę czeka więc na pewno kilka potyczek zarówno w samej Komisji, jak i na forum Parlamentu Europejskiego, choć w mojej opinii zaproponowane przez RP rozwiązanie dobrze wpisuje się w ramy obowiązujących systemów. Polska wzorując się na doświadczeniach Wielkiej Brytanii i Francji, wybrała model mechanizmu oparty o aukcje na moc. W zaproponowanym (i zgłoszonym w procesie prenotyfikacji unijnej) rozwiązaniu podstawowymi celami są:

- po pierwsze stworzenie warunków do stabilnego funkcjonowania rynku energii w Polsce na bazie istniejących źródeł wytwórczych z opcją ich modernizacji, ale pod warunkiem, że są to źródła niezbędne dla zapewnienia bezpieczeństwa dostaw;

- po drugie stworzenie impulsów inwestycyjnych, które mają skłonić inwestorów do podejmowania decyzji o budowie nowych mocy wytwórczych, jak również wycofanie jednostek wyeksploatowanych.

Polska propozycja mechanizmu mocowego ma funkcjonować równolegle do rynku energii elektrycznej i nie ma wprowadzać ograniczeń w kształtowaniu na nim cen. Ponadto, zgodnie z koncepcją, rynek mocy ma być rynkiem terminowym, na którym fizyczna dostawa mocy nastąpi po zakończeniu procesów handlowych. Istotą systemu ma być rynek pierwotny. Obok niego stworzono także mechanizmy dla funkcjonowania rynku wtórnego – istotnego dla spółek, ponieważ ogranicza ryzyka uczestników rynku mocy. Przedmiotem obrotu na rynku wtórnym będą tzw. Obowiązki Mocowe, a dokładnie CJRM – czyli Certyfikowane Jednostki Rynku Mocy. Rozwiązanie przewiduje także korzystanie z możliwości zarządzania stroną popytową poprzez DSR (Demand Side Response) poprzez obniżanie szczytowego zapotrzebowania na moc u odbiorców przemysłowych. Koszty funkcjonowania rynku mocy mają być rozłożone na odbiorców końcowych poprzez dodatkową opłatę mocową, stanowiącą część taryfy za przesyłanie i dystrybucję energii elektrycznej. Dzięki temu w transparenty sposób wyklucza się czynnik mocowy z rozliczeń spółek obrotu z odbiorcami końcowymi w części dotyczącej energii elektrycznej. Wysokość opłaty mocowej wraz z regulacjami dotyczącymi godzin szczytowych na dany rok dostaw, będą ogłaszane przez Prezesa URE do dnia 30 czerwca poprzedniego roku.

Z przedstawionych w „Ocenie Skutków Regulacji” wniosków wynika, że koszt wdrożenia mechanizmu w ciągu 10 lat będzie oznaczał wydatki dla odbiorców przemysłowych rzędu ok. 2 mld zł, dla gospodarstw domowych prawie 7 mld zł, dla jednostek samorządu terytorialnego ok. 920 mln zł, zaś dla sektora mikro, małych, średnich i dużych przedsiębiorstw niebędących odbiorcami przemysłowymi – ok. 15 mld zł. Ministerstwo Energii stara się, aby już w 2018 r. zaplanowano aukcje główne na dostawy w latach 2021-23 i pierwsza moc trafiłaby do systemu w 2021 roku. Są to działania słuszne, bo czasu rzeczywiście jest mało, co przedstawia Raport Ministerstwa pt. „Rozwiązania funkcjonalne rynku mocy” z dnia 30 września 2016 r.

Z informacji zawartych w dokumencie wynika, że poziom mocy osiągalnej w Krajowym Systemie Elektroenergetycznym przekroczył poziom 40 GW, ale przyrost w znaczącym stopniu dotyczy jednostek chimerycznych, czyli niesterowalnych w momencie szczytowego zapotrzebowania lub w momencie zagrożenia dostaw energii dla odbiorców końcowych. Podstawową przesłanką dla szybkiego przyjęcia w Polsce mechanizmów wsparcia w postaci rynku mocy jest więc zagwarantowanie odpowiedniej mocy w perspektywie średnioterminowej. Zwłaszcza, że jednostki wytwórcze których nie da się dostosować do IED, w ramach derogacji naturalnej otrzymały zgodę, aby od wejścia Dyrektywy IED, czyli od 1 stycznia 2016 do 31 grudnia 2023, pracować na poziomie 17 500 godzin, czyli mniej więcej po 6 godzin dziennie. Aby zapewnić bezpieczeństwo dostaw energii elektrycznej polski system wymaga budowy dużych ilości nowych zdolności wytwórczych. Obliczone zapotrzebowanie na nowe zdolności wytwórcze w perspektywie do 2035 roku jest w przedziale od 23 do 30 GW (przy założeniu wypełniania różnych scenariuszów konkluzji BAT).

Oczywiście w prognozie założono, że budowane obecnie w Polsce nowe JWCD zostaną oddane do realizacji zgodnie z planowanym harmonogramem, a to wydaje się przy tak skomplikowanych projektach, jak budowa elektrowni systemowej, trudne do realizacji. Według wyliczeń Ministerstwa Energii, do 2021 r. powinno powstać ok. 10 GW nowych i zmodernizowanych jednostek wytwórczych, włącznie z blokami energetycznymi będącymi obecnie w budowie - oby się to udało.

Zobacz także: Tropikalne upały nad Polską. PSE: dostawy energii są zabezpieczone [KOMENTARZ]

Zobacz także: G20: globalne deklaracje i ich regionalna implementacja [KOMENTARZ]