- WIADOMOŚCI

Polska akcesja do UE bez kalkulacji strat klimatycznych

Fot. 12.WBOT

Fot. Brian Snelson / Flickr

„Wejście w struktury europejskie przez Polskę nie zostało poprzedzone wieloma analizami zagrożeń, które wypływały głównie z braku naszego doświadczenia. Brak umiejętności poruszania się po biurokratycznych meandrach Brukseli spowodował, że ponosimy jako kraj wysokie koszty „idei” redukcji poziomu emisji CO2” – pisze dr Przemysław Zaleski na swoim blogu w Energetyka24.com.

Rok 2015 był przełomowy nie tylko w zakresie paryskiej konferencji klimatycznej, ale również rozwoju odnawialnych źródeł energii. OZE w coraz większym stopniu wpływają na konsolidację unijnego rynku energetycznego oraz na strategię i kształt systemów elektroenergetycznych państw członkowskich Wspólnoty. Zapisy kolejnych przepisów tworzących ramy prawne Unii Europejskiej coraz mocniej promują tzw. „czyste źródła energii”. Polityka klimatyczna UE budowana poprzez kolejne porozumienia wynikające z uzgodnień cyklu konferencji COP zmierza w kierunku „niskoemisyjności” lub nawet „zeroemisyjności”[1] Wymusza to także konieczność przebudowy polskiego Krajowego Systemu Elektroenergetycznego, czego skutki nie do końca były przewidywalne w momencie podpisywania traktatu akcesyjnego. Wejście w struktury europejskie przez Polskę nie zostało poprzedzone wieloma analizami zagrożeń, które wypływały głównie z braku naszego doświadczenia. Brak umiejętności poruszania się po biurokratycznych meandrach Brukseli spowodował, że ponosimy jako kraj wysokie koszty „idei” redukcji poziomu emisji CO2.

Obecne zmiany prawne spowodowały konieczność dokładnej oceny atrakcyjności ekonomicznej budowy nowych bloków węglowych wywarzania energii. Ponadto wzrasta koszt wymiany sieci przesyłowych i dystrybucyjnych tak, aby były zdolne do absorpcji rozproszonych źródeł. Przekłada się to od kilku lat na olbrzymie nakłady inwestycyjne. Wskazują na to chociażby ogromne środki przeznaczone na przebudowę infrastruktury zatwierdzane przez Urząd Regulacji Energetyki, zarówno w przypadku sieci przesyłowych, jak i dystrybucyjnych, tak aby mogły one zostać dostosowane do przyłączania rozproszonych źródeł, głównie OZE. Efektem tej sytuacji jest pogorszenie kondycji finansowej krajowych koncernów energetycznych, ponieważ OZE wypierają elektrownie węglowe w „merit order”, czyli tzw. stosie bilansu energetycznego. Kształtowanie polityki klimatycznej w obecnym kształcie w przypadku Polski ma dodatkowo niekorzystny wpływ na sytuację górnictwa węgla kamiennego, bo odstawiane elektrownie systemowe zużywają mniej surowca, czego skutkiem są rosnące hałdy węgla i walka cenowa wśród krajowych producentów poniżej kosztów wydobycia. Wśród ekspertów z sektora energetycznego widać natomiast coraz silniejsze głosy nawołujące do bardziej ostrożnego rozwijania systemu wsparcia dla OZE, jednakże wymaga to nie tylko zmian w polskim prawodawstwie, ale jeszcze trudnej walki w ramach instytucji unijnych.

Aktualna sytuacja związana z realizacją polityki klimatycznej była przedmiotem obrad kolejnej Konferencji Klimatycznej (COP 21 Paris Climat Conference) w Paryżu. Stanowisko jakie zostało przyjęte w dokumencie końcowym koncentruje się na przede wszystkim na utrzymaniu średniej temperatury poniżej 2°C w stosunku do poziomu sprzed tzw. rewolucji przemysłowej. W końcowym dokumencie szczytu przyjęto, iż nowe porozumienie powinno zawierać zarówno uniwersalną wizję celu , który będzie determinował społeczność europejską w kierunku przejścia na gospodarkę niskoemisyjną. Ponadto musi powstać stosowny mechanizm monitorowania oraz rozliczania efektów działań w poszczególnych krajach członkowskich[2].

W polskim systemie legislacyjnym doszło do zmiany w ustawie o działach administracji rządowej i obecnie za sprawy związane z energetyką odpowiada Ministerstwo Energii. Właśnie ten organ jest zobowiązany do przygotowywania odpowiednich dokumentów prawnych, polityk i przepisów wykonawczych związanych z realizacją polityki klimatycznej UE. Polska nie odstaje dziś w realizacji zaleceń poszczególnych dokumentów formalnych unijnych instytucji, m.in. ukończono proces legislacyjny związany z wdrożeniem dyrektywy OZE, co do niedawna budziło wątpliwości Komisji Europejskiej i mogło narazić Polskę na kary finansowe. Istotnym problem były zastrzeżenia Komisji, które usunęła ustawa z dnia 15 stycznia 2015 r. „O zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz niektórych innych ustaw, ze stycznia 2015 r.” Warto podkreślić, iż w opublikowanej ustawie część przepisów dotyczących zmian w systemie wsparcia OZE, a konkretnie przepisów rozdziału 4 wejdzie w życie 1 stycznia 2016 r. Proces budowania systemu wsparcia oraz kształtowania polityki energetycznej w kierunku ochrony klimatu był realizowany przez okres 6 lat poprzez implementację kolejnych rozwiązań prawnych ustalanych w ramach UE. Z raportu 2014 JRC Wind[3] Status Report wynika, że moc elektrowni wiatrowych w Europie na koniec ub. r. wynosiła 129 GW, a produkowana energia to już 8% europejskiego zapotrzebowania na energię elektryczną.

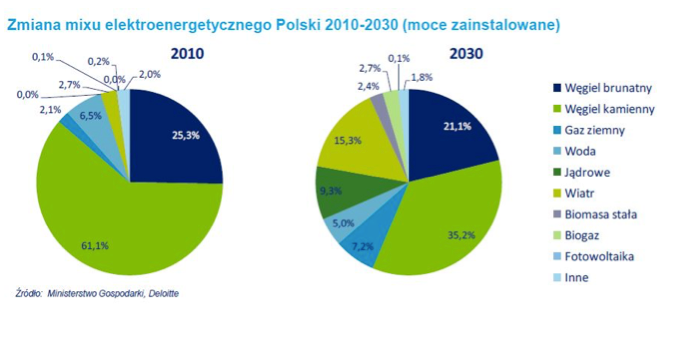

Przedstawiona mapa drogowa pokazuje, że przyjęta w UE polityka klimatyczna stawia przed krajami członkowskimi ambitne cele dotyczące emisji dwutlenku węgla, co dla polskiej gospodarki jest dużym obciążeniem. Rosnące koszty emisji dwutlenku węgla obciążają polską gospodarkę, a zwłaszcza wpływają negatywnie na sektor energetyczny. Zakup praw do emisji obniża przychody polskich grup energetycznych, które są i tak w coraz trudniejszej sytuacji ponieważ elektrownie wiatrowe coraz wyraźniej wypierają jednostki centralnie dysponowane (JWCD), zmuszając je do pracy szczytowej i około szczytowej. Według prognoz w 2014 r. bilans energii w Polsce, choć dalej będzie oparty głównie na elektrowniach konwencjonalnych, to jednak już w 2030 r. zmaleje do 56,2% , a udział OZE wzrośnie poprzez same farmy wiatrowe do 15,3%, zwłaszcza że przyrost w samym 2015 r. to 1200 MW oddanych mocy w wietrze. Całkiem nieźle rozwija się podsektor fotowoltaiki, która według danych ekspertów w Polsce jest już na poziomie 100 MWp. Biorąc pod uwagę fakt, iż ceny ogniw fotowoltaicznych wraz z montażem spadły w ciągu ostatnich 5 lat o ponad 50%[4] i stale spadają, a z kolei rośnie wydajność ogniw z 20 do 23% w przypadku monokrystalicznych ogniw PV, które wykorzystują technologię n-type oraz IBC (Interdigital Back Contact), dzięki czemu osiągają wydajność do 22,9%. i 15% sprawność[5]. Zdaniem ekspertów z firmy Roland Berger Strategy Consultants: „… Fotowoltaika może się stać katalizatorem rozwoju energetyki rozproszonej. Wszystkie firmy energetyczne będą musiały wypracować strategie, aby stawić czoła nadchodzącym zmianom"[6]. Oznacza to diametralną zmianę dla strategii firm elektroenergetycznych, a zwłaszcza dla Operatorów Systemów, które są zobowiązane przygotować i dostosować wewnętrzne procesy związane z obsługą bilansowania ogromnej ilości źródeł rozproszonych. Dodatkowym i negatywnym efektem dla Grup Kapitałowych będzie zmniejszone zapotrzebowanie na produkowaną energię we własnych źródłach konwencjonalnych. Już obecnie po ilości emisji reklam spółek energetycznych widać rosnącą walkę cenową w najbardziej atrakcyjnej grupie klientów, czyli gospodarstw domowych. Grupy energetyczne będą musiały dostosować ilość swoich źródeł wytwórczych oraz przygotować je do pracy szczytowej. Istotną rolę będzie tutaj pełnił trading, którego zadaniem będzie uelastycznienie zakupu, a zwłaszcza stała optymalizacja i bilansowanie portfeli produktów energetycznych.

Rząd zdaje sobie sprawę, że wspieranie jednej technologii OZE ma istotny wpływ na pozostałe, dlatego w zmianie przepisów prawnych stara się umożliwić ochronę biogazowni rolniczych przed upadłością oraz dalszy rozwój tych zakładów. W obecnym modelu przyjętym w Rozporządzeniu zwiększono ceny dla rolniczych biogazownii, biogazownii opartych o gaz ze składowisk odpadów oraz mniejszych elektrowni wodnych (o mocy do 1 MW). Największa zmiana - o 95 zł/MWh - dotyczyła ceny referencyjnej dla energii z biogazowni wykorzystujących gaz z składowisk odpadów. Zmiana ta wynika z uwzględnienia wyższych kosztów OPEX oraz z przyjęcia niższego stopnia wykorzystania mocy, niż przyjmowane wcześniej 7800 MWh/rok. Zmiany cen referencyjnych dla elektrowni wodnych związane są z kosztami OPEX i CAPEX.

Wciąż walczy o lepszy model wsparcia podsektor producentów ogniw fotowoltaicznych, którzy zjednoczyli siły zawierając porozumienie i wspólnie postulując zmianę zapisów. Punktem sporu jest podejście rządu do net meteringu, ponieważ porozumienie branży fotowoltaicznej proponuje net-metering 1:1 oraz utrzymanie taryf gwarantowanych zgodnie z zapisami ustawy o OZE. Ministerstwo uważa, że bardziej sprawiedliwy jest net- metering -1:0,7 dla instalacji do 7 kWp,1:0,5 dla instalacji 7-40 kWp oraz 1:0,35 dla instalacji z dotacją, więc na razie strony okopały się na swoich stanowiskach.

Problem ma też branża wiatrowa z procesowaną właśnie ustawą dotyczącą inwestycji w zakresie elektrowni wiatrowych. Tu głównymi problemami wskazywanymi przez branże są obowiązki ustalenia lokalizacji elektrowni wiatrowej w oparciu o Miejscowy Plan Zagospodarowania Przestrzennego (MPZP), minimalna odległość od budynku mieszkalnego albo budynku o funkcji mieszanej jest równa lub większa dziesięciokrotności wysokości elektrowni wiatrowej mierzonej od poziomu gruntu do najwyższego punktu budowli, wliczając elementy techniczne, w szczególności wirnik wraz z łopatami, obowiązek uzyskania od Urzędu Dozoru Technicznego zgody na eksploatację elektrowni wiatrowej czy wprowadzenie nowej definicji elektrowni wiatrowej jako budowli w ustawie Prawo budowlane i wdrożenie nowych obciążeń podatkowych.

Elektrownie konwencjonalne także nie odpuszczają i walczą o wdrożenie w Polsce rynku mocy na wzór brytyjski. Istotą jest płacenie elektrowniom za gotowość do zapewnienia w danej chwili określonej mocy, czyli np. utrzymywanie określonych bloków energetycznych w gotowości. Dla PSE to pewna moc, która jest wyjęta z rynku i pozostaje w wyłącznej dyspozycji operatora przesyłowego na wypadek gdyby mocy w systemie zabrakło. Zdaniem wielu ekspertów przykład z innych krajów pokazuje, że obecny kształt rynku energii oparty na modelu rynku jednotowarowego właściwie nie zapewnia wystarczających środków finansowych, a przez to i impulsów dla nowych inwestycji w sektorze wytwarzania. Generalnie w wielu krajach rynek mocy postrzegany jest jako narzędzie rynkowe, istniejące obok jako drugi produkt czyli zabezpieczenie mocy.

Tak więc czeka na nas ciekawy okres zmian w sektorze energetycznym, gdzie na końcu powinna być troska o zagwarantowanie nie tylko możliwości rozwoju gospodarczego w poszczególnych branżach, ale także wyważone podejście do bezawaryjnego utrzymania bezpieczeństwa dostaw energii.

Dr Przemysław Zaleski

Zobacz także: Podgajniak: ustawa wiatrakowa doprowadzi do fali bankructw

Przypisy:

[1] Jerzy Trzeszczyński, Przyszłość konwencjonalnej energetyki w Polsce. Jak współtworzymy i wdrażamy strategię energetyczną Unii Europejskiej?, czerwiec 2015 http://www.cire.pl/pokaz-pdf-%252Fpliki%252F2%252Ftrzeszczynski.pdf

[2] http://www.chronmyklimat.pl/wiadomosci/polityka-klimatyczna/cop-w-paryzu-historyczna-szansa-by-uniknac-groznych-zmian-klimatu

[3] Lacal-Arántegui, Roberto. "2014 JRC Wind Status Report."

[4]http://www.zielonaenergia.eco.pl/index.php?option=com_content&view=article&id=298:koszty-produkcji-energii-z-fotowoltaiki&catid=46:soce&Itemid=204

[5] http://zielonagospodarka.pl/wydajnosc-ogniw-pv/

[6]http://www.cire.pl/item,114916,1,0,0,0,0,0,roland-berger-fotowoltaika-moze-okazac-sie-podobnym-przelomem-w-elektroenergetyce-jak-gaz-z-lupkow-dla-branzy-gazowej.html