- WIADOMOŚCI

Perspektywy rozwoju Odnawialnych Źródeł Energii w Polsce

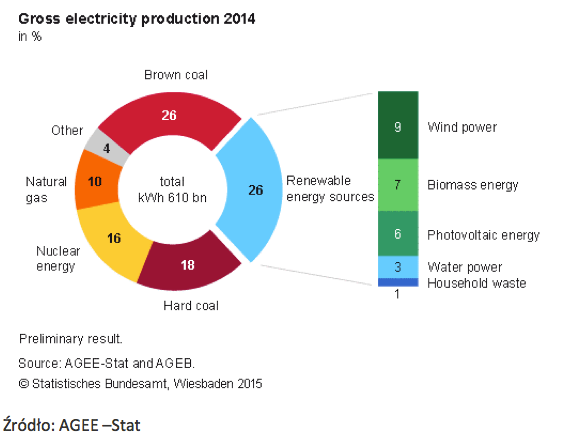

Rys. 3 Bilans energetyczny w Niemczech

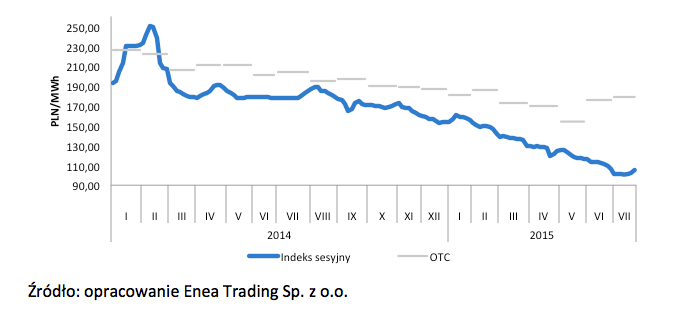

Rys. 2 Ceny praw zielonych w Polsce

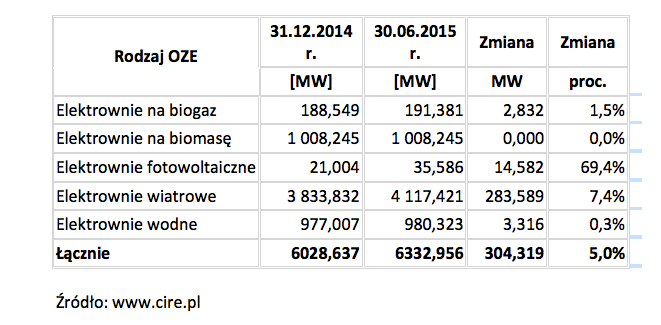

Tabela 2 – Rozwój OZE w Polsce

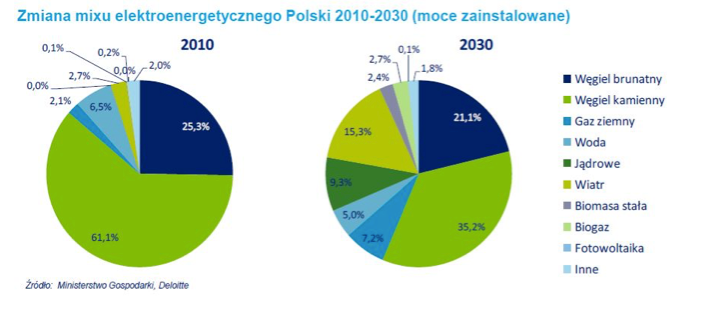

Rys. 1 Zmiana mixu energetycznego Polski w latach 2010-2030

Fot. mzv.cz

Wśród ekspertów z sektora energetycznego widać coraz silniejsze głosy nawołujące do bardziej ostrożnego rozwijania systemu wsparcia dla Odnawialnych Źródeł Energii, jednakże wymaga to nie tylko zmian w polskim prawodawstwie, ale także trudnej walki w ramach instytucji unijnych – pisze dr Przemysław Zaleski na swoim blogu na Defence24.pl.

Rozwój odnawialnych źródeł energii w coraz większym stopniu wpływa na kształt zarówno polityk energetycznych jak i budowę systemu elektroenergetycznego państw członkowskich UE. Jest to spowodowane przede wszystkim faktem, iż kolejne przepisy prawne tworzone w Unii Europejskiej coraz mocniej promują tzw. czyste źródła energii. Polityka klimatyczna Unii Europejskiej, idąca w kierunku „niskoemisyjności” lub nawet „zeroemisyjności” wymusza konieczność daleko idącej przebudowy polskiego Krajowego Systemu Elektroenergetycznego, czego nie do końca byliśmy świadomi w momencie podpisywania traktatu akcesyjnego. Radość z wejścia w struktury europejskie i brak doświadczenia ochrony polityki krajowej już w ramach UE spowodowała, iż ponosimy jako kraj wysokie koszty idei redukcji poziomu emisji CO2.

Obecne zmiany prawne spowodowały konieczność dokładnej oceny atrakcyjności ekonomicznej budowy nowych bloków węglowych. Ponadto koszt wymiany sieci przesyłowych i dystrybucyjnych tak aby były zdolne do absorpcji rozproszonych źródeł w efekcie oznacza olbrzymie nakłady inwestycyjne, które muszą przełożyć się na ceny energii w taryfie. Powoduje to pogorszenie kondycji finansowej krajowych koncernów energetycznych, ponieważ OZE wypierają elektrownie węglowe w „merit order” czyli tzw. stosie bilansu energetycznego. Kształtowanie polityki klimatycznej w obecnym kształcie w przypadku Polski ma dodatkowo niekorzystny wpływ na sytuację górnictwa węgla kamiennego, bo odstawiane elektrownie systemowe zużywają mniej surowca, czego skutkiem są rosnące hałdy węgla i walka cenowa wśród krajowych producentów poniżej kosztów wydobycia. Wśród ekspertów z sektora energetycznego widać coraz silniejsze głosy nawołujące do bardziej ostrożnego rozwijania systemu wsparcia dla Odnawialnych Źródeł Energii, jednakże wymaga to nie tylko zmian w polskim prawodawstwie, ale także trudnej walki w ramach instytucji unijnych.

Poniżej w artykule przedstawiono historię kształtowania się OZE w Polsce, perspektywy rozwoju tego podsektora i jego wpływ na bilans energetyczny i sytuację polskiego górnictwa. W tekście przedstawiono także syntetycznie aktualną sytuację OZE w Niemczech, ze względu na jego wpływ na polski system energetyczny.

- Rozwój OZE w Polsce – realizacja wytycznych wynikających z polityki klimatycznej UE

W polskim systemie legislacyjnym, zgodnie z ustawą o działach, za sprawy związane z energetyką odpowiada Ministerstwo Gospodarki i to właśnie ten organ jest zobowiązany do przygotowywania odpowiednich dokumentów prawnych, polityk i przepisów wykonawczych związanych z realizacją polityki klimatycznej UE. Na dzień dzisiejszy Polska nie odstaje w realizacji zaleceń poszczególnych dokumentów formalnych unijnych instytucji, m.in. ukończono proces legislacyjny związany z wdrożeniem dyrektywy OZE, co do niedawna budziło wątpliwości Komisji Europejskiej i mogło narazić Polskę na kary finansowe. Problem były końcowe zastrzeżenia Komisji, które usunęła ustawa z dnia 15 stycznia 2015 r. „O zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz niektórych innych ustaw”, ze stycznia 2015 roku. Należy dodać iż, w opublikowanej Ustawie część przepisów dotyczących zmian w systemie wsparcia OZE, a konkretnie przepisów rozdziału 4 wejdzie w życie 1 stycznia 2016 r. Proces budowania systemu wsparcia oraz kształtowania polityki energetycznej w stronę ochrony klimatu był realizowany przez okres 6 lat i był następstwem implementacji kolejnych rozwiązań prawnych ustalanych w ramach UE:

Tabela 1 – Dostosowywanie polskich przepisów prawnych do polityki klimatycznej UE

|

Rok |

Działania legislacyjne w Polsce |

|

2010 |

Rada Ministrów przyjęła dokument „Krajowy Plan Działania w zakresie energii ze źródeł odnawialnych” |

|

2011 |

Rada Ministrów przyjęła opracowany przez Ministerstwo Gospodarki dokument „Uzupełnienie do Krajowego Planu Działania w zakresie energii ze źródeł odnawialnych” |

|

2012 |

Ministerstwo Gospodarki przedstawiło na początku października projekt ustawy o OZE |

|

2013 |

Uchwalono w Sejmie tzw. mały trójpak, czyli nowelizacje ustawy energetycznej |

|

2014 |

Proces konsultacji społecznych dotyczących ustawy o OZE |

|

2020 |

Przyjęta ma zostać deklaracja, dotycząca produkcji z OZE na terenie UE na poziomie 20 % |

|

2020-2025 |

Rozwój wytwarzania energii elektrycznej z zastosowaniem ogniw fotowoltaicznych |

|

2030 |

Zgodnie z przyjętym „Planem działań dla gospodarki emisyjnej do 2050 r." zostanie przyjęty plan redukcji emisji ma wynieść 40 procent |

|

2040 |

Następny krok realizacji Planu, redukcja emisji ma wynieść 60 procent |

|

2050 |

Następny krok - redukcja emisji na poziomie 80 procent |

Źródło:euractiv.pl

Przedstawiona droga pokazuje, że przyjęta w UE polityka klimatyczna stawia przed krajami członkowskimi wymagające wymogi dotyczące emisji dwutlenku węgla, co dla polskiej gospodarki jest dużym zagrożeniem. Z jednej strony są to rosnące koszty emisji dwutlenku węgla, które obciążają polską gospodarkę, z drugiej strony wymogi te wpływają negatywnie na przychody polskich grup energetycznych ponieważ elektrownie wiatrowe coraz wyraźniej wypierają jednostki centralnie dysponowane (JWCD), zmuszając je do pracy szczytowej i około szczytowej.

Według prognoz w 2014 r. bilans energii w Polsce, choć dalej będzie oparty głównie na elektrowniach konwencjonalnych to jednak już w 2030 r. zmaleje on do 56,2 % , a udział OZE wzrośnie poprzez same farmy wiatrowe do 15,3 %. Z raportu 2014 JRC Wind Status Report wynika, że moc elektrowni wiatrowych w Europie na koniec ubiegłego roku wynosiła 129 GW, a produkowana energia to już 8% europejskiego zapotrzebowania na energię elektryczną. Poza tym fotowoltaika rozwija się bardzo dynamicznie, według danych Instytutu Energetyki Odnawialnej, tylko w I kwartale 2014 roku w Polsce zainstalowano źródła fotowoltaiczne o mocy 6,6 MWp, a do końca kwietnia 2015 zainstalowano kolejne 9MWp, co aktualnie daje 40 MWp zainstalowanej mocy.Warto dodać, iż ceny ogniw fotowoltaicznych wraz z montażem spadły w ciągu ostatnich 5 lat o ponad 50 % i stale spadają, ponadto rośnie wydajność ogniw z 20 do 23% w przypadku monokrystalicznych ogniw PV, które wykorzystują technologię n-type oraz IBC (Interdigital Back Contact), dzięki czemu osiągają wydajność do 22,9%. i 15% sprawność.

Zdaniem ekspertów z firmy Roland Berger Strategy Consultants"” „…Fotowoltaika może się stać katalizatorem rozwoju energetyki rozproszonej. Wszystkie firmy energetyczne będą musiały wypracować strategie, aby stawić czoła nadchodzącym zmianom". W praktyce oznacza to kolosalną zmianę dla firm elektroenergetycznych, a zwłaszcza dla Operatorów Systemów którzy muszą przebudować wewnętrzne procesy i przygotować się na obsługę zadań związanych z bilansowaniem ogromnej ilości źródeł rozproszonych. Dodatkowym i negatywnym efektem dla Grup Kapitałowych będzie zmniejszone zapotrzebowanie na produkowaną i sprzedawaną przez nie energię elektryczną, zwłaszcza w najbardziej atrakcyjnej grupie klientów czyli gospodarstw domowych. Podmioty energetyczne będą musiały dostosować ilość swoich źródeł wytwórczych oraz przygotować je do pracy szczytowej. Istotną rolę będzie tutaj pełnił trading, którego zadaniem będzie uelastycznienie zakupu i stała optymalizacja i bilansowanie portfeli.

Sytuację może w pewnym stopniu zmienić zmiana ustawy o OZE, ponieważ obecny model wsparcia zostanie niedługo zmieniony poprzez wprowadzenie systemu aukcyjnego, który wywołuje zamieszanie na rynku. Przede wszystkim chodzi o kwestie ustalenia cen maksymalnych dla poszczególnych rodzajów technologii i wolumen dla pierwszej aukcji. Urząd Regulacji Energetyki do dzisiejszego dnia tego nie określił, przenosząc aukcje ze względu na problem z przygotowaniem systemu informatycznego.

Pozostałe zmiany w ustawie idą jednak w kierunku rozwoju energetyki prosumenckiej, co widać po zmianach zapisów niekorzystnych wcześniej. Głównie jest to przywrócenie taryfy gwarantowanej (tzw. FIT) dla prosumentów, usunięto zapis dotyczący poziomu określającego wysokość wsparcia dla mikroproducentów, wraz ze skomplikowanym wzorem, na podstawie którego prosumenci byli zobowiązani wyliczać wysokość wparcia. W nowym projekcie zmieniono także zapisy dotyczące kosztów bilansowania handlowego, tak iż będą je pokrywać sprzedawcy, którzy potem mogą je uwzględnić przy kalkulowaniu taryfy dla wszystkich odbiorców. Zmienia się także wysokość opłaty OZE, którą będą zobowiązani zapłacić wszyscy odbiorcy energii od 1 stycznia 2016 r z 4,01 zł/MWh na 3,35 zł/MWh.

Ten dobry kierunek legislacyjny dokładnie odzwierciedla się w danych pokazujących, że coraz więcej gospodarstw domowych w Polsce jest zainteresowanych energetyką ze źródeł odnawialnych w postaci fotowoltaiki. Poniżej w tabeli przedstawiono zmiany w dynamice rozwoju poszczególnych rodzajów źródeł. Na jej podstawie wyraźnie widać, że z jednej strony inwestorzy nie są pewni w jakim kierunku zmieni się nowy model wsparcia dla OZE i czy system aukcyjny będzie dobrym rozwiązaniem bo chcą skorzystać z możliwości pozostania w tzw. „starym systemie wsparcia” o ile farma wiatrowa powstanie do końca 2015 r.

I tak na 304,3 MW nowych mocy OZE 284 MW stanowiły właśnie elektrownie wiatrowe. Tak jak przedstawiono wyżej, bardzo wyraźny jest dynamiczny wzrost zamontowanych paneli PV z 21 MW do prawie 36 MW. Z danych wynika, że praktycznie nie ma wzrostu w źródłach biomasowych i biogazowych co jest efektem spadku cen zielonych certyfikatów do poziomu 110 zł, co przedstawiono na rys. 2 poniżej.

Zmiany przepisów w ustawie OZE powodują, że przyrost w elektrowniach wodnych też praktycznie jest znikomy. Związane jest to głównie z planowaną w ustawie o OZE stopniową likwidacją możliwości korzystania z instrumentów wsparcia oraz koniecznością odliczenia od oferowanej w aukcji ceny energii wartości otrzymanych w dotychczasowej działalności świadectw pochodzenia oraz wartości dofinansowania inwestycji ze środków unijnych. Dodatkowo planowana jest przez Ministerstwo Środowiska wprowadzenie opłat za wodę dla hydroenergetyki co w połączeniu ze zmianami w ustawie o OZE według Towarzystwa Rozwoju Małych Elektrowni Wodnych (TRMEW) doprowadzi nieuchronnie do likwidacji wielu z działających małych elektrowni wodnych.

Największym wyzwaniem dla perspektyw rozwoju dla Odnawialnych Żródeł Energii jest drastyczny spadek cen praw majątkowych co przestawiono na rys. 2, do poziomu nieopłacalności zródeł biomasowych oraz współspalania. Już w chwili obecnej widać zmianę w strategiach zarówno polskich, jak i zagranicznych koncernów energetycznych w Polsce, które w dużym stopniu ograniczyły inwestycje w OZE poza nielicznymi projektami w farmy wiatrowe. Dopiero ograniczenie nadwyżki „zielonych” praw majątkowych na rynku spowoduje zmianę cen i jednocześnie podniesie atrakcyjność inwestowania w OZE.

2. Sytuacja OZE na rynku niemieckim

W przypadku sytuacji OZE w Niemczech to należy przede wszystkim zaznaczyć, że jest to najbardziej pionierski kraj w korzystaniu z rozwiązań ekologicznych (tzw. niemiecka transformacja energetyczna z j. niem. „Energiewende”, wdrożona poprzez przyjęcie w 2010 roku strategii energetycznej kraju do 2050 roku), a produkcja z licznych źródeł rozproszonych, w tym głównie z OZE jest imponująca. Według danych , Niemcy znajdują się na pierwszym miejscu spośród światowych producentów zielonej energii. Niemcy konsekwentnie od 2000 roku (wtedy weszła w życie ustawa o wsparciu OZE) wpierają poprzez różne systemy wsparcia poszczególne rodzaje źródeł odnawialnych, czego efektem jest coraz większy udział OZE w konsumpcji energii w tym kraju. Podobnie jak w Polsce, w ubiegłym roku przede wszystkim największy udział w niemieckim bilansie energetycznym miała energia wyprodukowana przez farmy wiatrowe, tj. - 52,4 TWh (czyli 8,6% w niemieckim miksie energetycznym). Inaczej niż w Polsce spory udział w bilansie ma produkcja energii z biomasy i odpadów - 48,9 TWh (8%), fotowoltaiki - 35,2 TWh (5,8%) i hydroenergii - 20,9 TWh (3,4%). Podobnie do Polski zauważalny jest wzrost dynamiczny wzrost fotowoltaiki. Pomiędzy rokiem 2010 r. a połową 2014 r. jest to wzrost z 11 TWh do 24 TWh. Pozostałe źródła w niemieckim bilansie energetycznym w 2014 r. to 25,6% węgiel brunatny-, 18% węgiel kamienny, 15,9%, atom, 9,6% gaz , 0,8%, ropa i pozostałe około 4,3%, co przedstawiono na rys 3

Niewątpliwie sukcesem niemieckiej transformacji energetycznej Energiewende jest wyraźna redukcja emisji CO2, do poziomu roku 1990, co z jednej strony jest wynikiem rosnącej ilości źródeł OZE, ale też zmian pogodowych tj. większa wietrzność i łagodniejsza zima. Głównym zadaniem Energiewende były zmiany w niemieckim prawie w kierunku promowania OZE. I tak koalicyjny rząd SPD i Zielonych w roku 2000 r. zmienił ustawę (z 1991) ustawą o pierwszeństwie odnawialnych źródeł energii (niem. Gesetz für den Vorrang Erneuerbarer Energien) co zapoczątkowało dynamiczny rozwój farm wiatrowych, biogazowni oraz fotowoltaiki na terenie całych Niemczech. Nowe przepisy gwarantowały, że prąd z OZE ma pierwszeństwo w dostępie do sieci, a wytwórca ma obowiązek sprzedać go w cenie gwarantowanej poprzez tzw. feed-in-tarrif. Następnym krokiem rządu Niemiec była rezygnacja z promowania energetyki jądrowej i wycofania się z tego rodzaju źródła do 2021 roku. Ponadto zdecydowano o potężnym wsparciu dla ogniw fotowoltaicznych poprzez program tzw. „100 tys. słonecznych dachów".

Oczywiście nie wszyscy są zwolennikami takiego promowania OZE i już z prasy niemieckiej dochodzą informacje, że koncerny energetyczne żądają 800 mln EUR rocznie odszkodowania za zamkniecie elektrociepłowni węglowych. Ponadto cześć koncernów omija Energiewende kupując energie z reaktorów atomowych w Szwajcarii i Szwecji.