- WIADOMOŚCI

- KOMENTARZ

Udany początek porozumienia naftowego OPEC Plus [KOMENTARZ]

Fot. Tim Evanson / Flickr

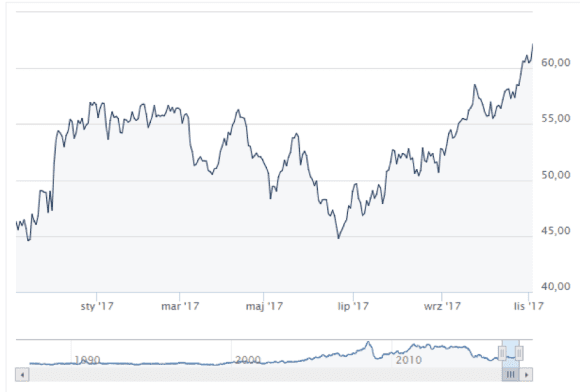

Ceny ropy brent (Źródło: money.pl)

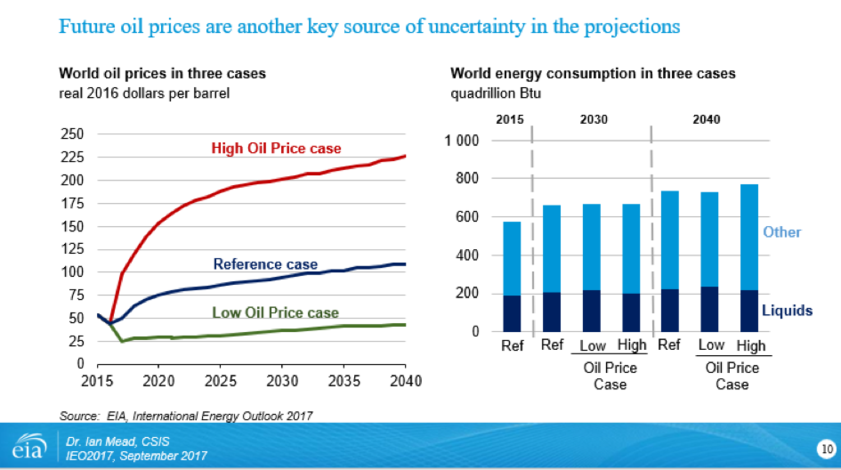

Warianty rozwoju cen ropy wg EIA (Żródło: International Energy Outlook 2017, US Energy Information Administration)

Od początku roku, poza jednym załamaniem w lipcu, cena ropy brent miała wyraźną tendencję wzrostową, choć nie jest to poziom, który w ocenie krajów OPEC należy uznać za zadowalający. Obecny kurs 62,15 USD za baryłkę wskazuje jednak, że potencjał do dalszego wzrostu istnieje, ale jest on uzależniony od kilku czynników.

Pierwszy z tych czynników to dalsze utrzymanie tzw. „porozumienia naftowego” nazywanego także OPEC Plus, ponieważ poza krajami zrzeszonymi w tej organizacji do porozumienia weszło 11 krajów: Azerbejdżan, Królestwo Bahrajnu, Brunei Darussalam, Kazachstan, Malezja, Meksyk, sułtanat Omanu, Republika Sudanu i Republika Sudanu Południowego oraz Federacja Rosyjska. Początkowo, analitycy rynku ropy przewidywali, że medialnie promowane porozumienie OPEC oraz Non OPEC i utworzony organ zarządzający w postaci Wspólnego Komitetu Monitorującego Ministrów – (JMMC - Joint Ministerial Monitoring Committee) będzie kolejną nieudaną (po konferencjach ministerialnych w Ad Dausze i Wiedniu) próbą mającą na w celu podwyższenie wartości baryłki na rynku. Jednak uzgodniony w bólach kompromis, którego istotą była ogólna redukcja wydobycia ropy o 1,8 mln baryłek dziennie zaczął funkcjonować.

Drugą przesłanką były zmiany trendu ponieważ od lipca sytuacja na rynku ropy znacząco się poprawiła, z wyraźną tendencją do zrównoważenia popytu i podaży. Potwierdzają to dane ilości zapasów będących w zasobach handlowych państw OECD, które zmniejszyły w stosunku II kwartału 2017 z 350 mln ton do 170 mln baryłek powyżej średniej pięcioletniej. Tendencji tej pomogły także czynniki pogodowe, ponieważ huragany uderzające w Zatokę Meksykańską spowodowały ograniczenie wydobycia i przerób nafty w tym podstawowym ośrodku produkcyjnym ropy z formacji łupkowych. Sama branża łupkowa także starając się poprawić rentowność swojej produkcji wyhamowała i ograniczyła ilość nowo otwieranych czynnych odwiertów do 763 (spadek o kilka tygodniowo od sierpnia 2017), co także poprawia samopoczucie członków porozumienia OPEC Plus.

Zobacz także: Wiceprezes Saudi Aramco w Orlenie. Więcej saudyjskiej ropy w Polsce? [NEWS]

Trzecią istotna przesłanką, mającą pozytywny wpływ na rynek ropy jest większy import tego surowca przez Chiny, które zdają się wychodzić z chwilowej zadyszki. Według danych za wrzesień 2017 import wyniósł aż 37 mln ton ropy naftowej, co daje 9 mln baryłek dziennie. Biorąc pod uwagę dane za poprzednie miesiące od początku roku, daje to imponującą średnią na poziomie 8,5 mln baryłek dziennie, a nic nie wskazuje na to, aby następne miesiące, a nawet kwartały miały były gorsze.

Czy są to wystarczające przesłanki do dalszych wzrostów cen ropy w najbliższym okresie? jest to możliwe, choć nie będzie łatwe, ponieważ wymagałoby to dalszych obniżek produkcyjnych i to na głębszą skalę. Należy pamiętać, że oznaczałoby to wprowadzenia limitów dla Libii i Nigerii (które choć są uczestnikami porozumienia, to ze względu na dopiero rozwijający się potencjał produkcyjny i potrzeby budżetowe zostały zwolnione, ale co zostanie wykorzystane w przyszłości). Ponadto, musiałby zostać narzucony możliwy w realizacji poziom redukcji wydobycia przez Iran, który ciągle uważa się za pokrzywdzonego embargiem. Pomimo deklaracji i wprowadzenia limitów nie jest ono całkowicie przestrzegane przez Irak, który dąży do odbudowania swoich wpływów na rynkach, będąc niezadowolonym z wysokiej pozycji Arabii Saudyjskiej. Działania największego gracza, czyli Saudi Aramco nie są do końca jasne, ponieważ koncern aktywnie rozwija swój potencjał rafineryjny, a wraz z nim cały przemysł naftowy. Co ważniejsze, dynamicznie rozwija swoją sieć sprzedaży wykazując tendencję, że interesuje go nie tylko dotychczasowa pozycja światowego gracza na polu produkcji, ale także w tradingu, co budzi niepokój także i innych potentatów wydobywczych jak Rosja. Kreml, który zbiera pieniądze na wybory prezydenckie w 2018 r. zainteresowany jest jednak jak najdłuższym funkcjonowaniem porozumienia, a zwłaszcza ewolucyjnym wzrostem cen ropy na rynkach. Wypowiedź ministra energii Rosji Aleksandra Nowaka, o tym że Rosja „upatruje korzyść dla wszystkich w dalszych zasadniczych zmianach strukturalnych” wyraźnie wskazuje, że powstanie komitetu JMMC (którego Rosja stała się aktywnym członkiem) pozwala w sposób zdecydowanie skuteczniejszy oddziaływać na członków porozumienia, niż czekanie w hotelowych lobby na wynik negocjacji za zamkniętymi dla niej drzwiami podczas toczących się konferencji ministerialnych OPEC.

Istotne jednak znaczenie będzie miała polityka eksportowa USA, która wydaje się czekać na dalsze kroki JMMC. Może to oznaczać zastrzyk pieniędzy i polityczny zysk dla administracji Prezydenta Donalda Trumpa. Jest więc prawdopodobne, że USA będą chciały utrzymać status obecnego trendu na ewolucyjnym, ale jednak wzrostowym trendzie. Być może stąd biorą się wyważone dane przekazane przez szefa EIA (US Energy Information Administration, Agencji Informacji Energetycznej USA) Adama Sieminskiego, że możliwe jest obniżenie produkcji w Stanach o 800 tys. baryłek dziennie – co przy amerykańskim potencjale, oznacza chęć kontrolowania sytuacji i swojej pozycji na rynku. Sama Agencja w ostatnim opublikowanym raporcie dotyczącym potencjału wzrostowego dla cen ropy, w wariancie referencyjnym także nastawia się na brak znaczących wzrostów, a na tym najbardziej z kolei zależy Rosji i OPEC.

Zobacz także: Dwa lata PiS w energetyce