- WIADOMOŚCI

- ANALIZA

Rok 2016 w branży paliwowej: trwały zwrot na Bliski Wschód

Rosyjska "naftowa strefa wpływów" w Europie

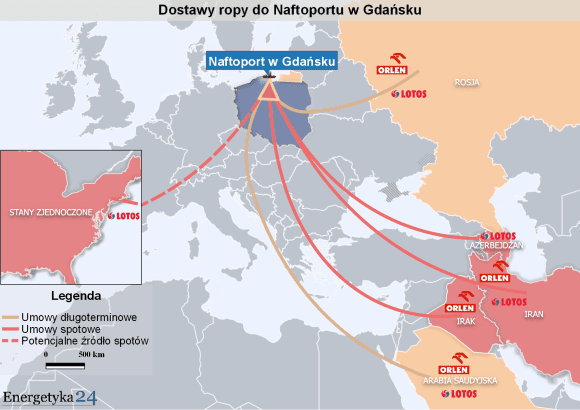

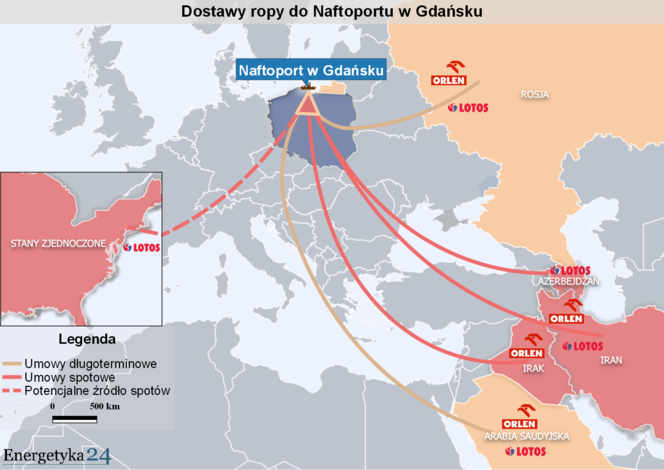

Rok 2016 był niezwykle dynamiczny dla polskich firm paliwowych ze względu na bardzo duże zawirowania na globalnych rynkach naftowych. Premiowały one odbiorców surowca kosztem dostawców co zaowocowało nie tylko kupnem krótkoterminowych spotów z Bliskiego Wschodu przez PKN Orlen (Irak, Iran, Arabia Saudyjska) i Grupę Lotos (Iran, Azerbejdżan), , ale również zawarciem umowy długoterminowej pomiędzy pierwszym z wymienionych podmiotów i saudyjskim Saudi Aramco. Początek nowego roku to dobry moment na podsumowanie ostatnich 12 miesięcy i prognozę tego co wydarzy się w zakresie dostaw ropy w nadchodzącym czasie.

Dostawy z Bliskiego Wschodu stałym elementem krajobrazu nad Wisłą

Zawarcie umowy pomiędzy PKN Orlen i Saudi Aramco nie było wcale łatwe. Saudyjczycy nie kwapili się z wejściem ze swoją ofertą na rynki, na których byli dotąd nieobecni, w dodatku rynki tradycyjnie rosyjskie. Tymczasem -co pokazało niedawne porozumienie kluczowych producentów ropy na świecie- Rijad potrzebował Moskwy by skutecznie walczyć ze zbyt niską ceną tego surowca.

Mimo tych przeciwności udało się – umowa została zawarta i co ważniejsze przedłużona. To pokazuje, że dostawy z Bliskiego Wschodu będą stałym elementem krajobrazu nad Wisłą (a szerzej w państwach gdzie swoje aktywa mają polskie podmioty) i Rosjanie będą musieli je uwzględniać w swoich rachubach. Do umowy z Saudi Aramco PKN Orlen może niebawem dołączyć analogiczne porozumienie z National Iranian Oil Company (NIOC), co powinno ugruntować zdobycze 2016 r.

Rosyjska ropa nadal dominująca

Oczywiście odrębną kwestią jest wielkość bliskowschodnich wolumenów w odniesieniu do realnego zapotrzebowania rafinerii polskich spółek. Nie ulega wątpliwości, że rosyjski surowiec pozostanie dominujący w ich portfelu. Nie chodzi jedynie o technologiczne przystosowanie do przerobu Urals, ale także ryzyko, że wstrzymanie importu przekieruje aktywność Rosjan na ich własny sektor rafineryjny, co stworzyłoby niekomfortową sytuację dla Orlenu i Lotosu. Poza tym analizując ostatnie 12 miesięcy widać także, że Grupa Lotos nie kwapi się do podpisywania umów długoterminowych koncentrując się na spotach. Powodów takich działań może być sporo, ale podstawowym jest wielkość gdańskiego koncernu. Małym graczom ciężko negocjuje się z dużymi.

Dywersyfikację surowca uzupełnia dywersyfikacja szlaków dostaw

Interesującymi działaniami, które podjęła strona polska w 2016 było uzupełnienie dywersyfikacji surowca dywersyfikacją szlaków dostaw. Innymi słowy ropa (nierosyjska, ale także rosyjska) trafiała do aktywów PKN Orlen niestandardowymi trasami.

Płocki potentat wykorzystał nową umowę z rosyjskimi spółkami Rosnieftem i Tatnieftem (jeszcze z grudnia 2015 r.) do zaopatrzenia litewskich Możejek od strony morza, co poprawiło ich rentowność.

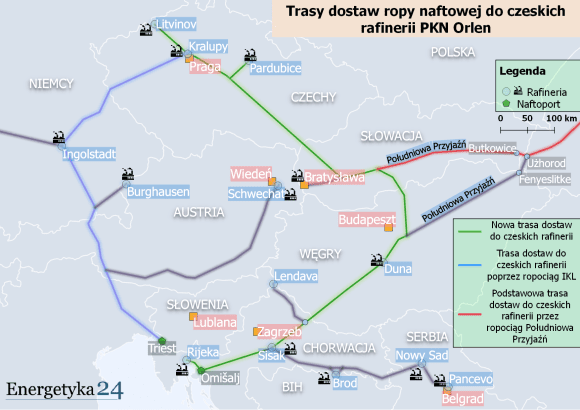

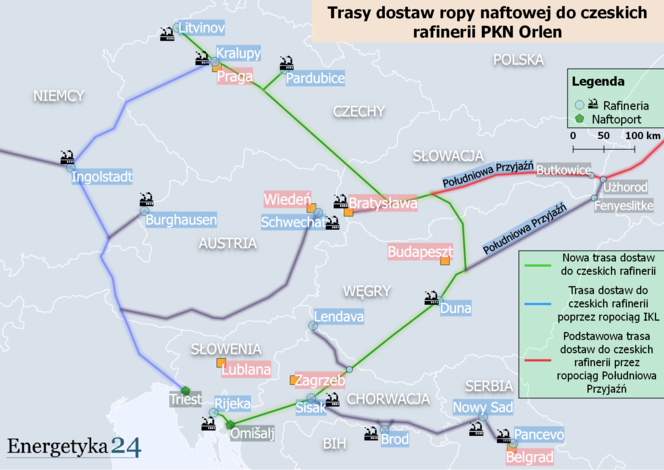

Poza tym PKN Orlen planując zaopatrywanie swoich czeskich aktywów w bliskowschodni surowiec zaczął zabiegać o utworzenie alternatywy wobec systemu ropociągowego Przyjaźń i rurociągów IKL/Transalpine Pipeline. Chodzi o wykorzystanie do odbioru i przesyłu ropy Chorwacji, co otwiera możliwość uzupełnienia dostaw saudyjskich dla rafinerii w Czechach irańskimi.

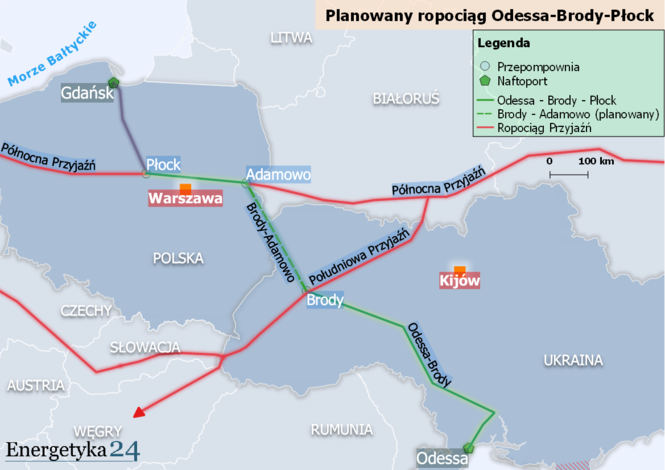

Jeszcze większą swobodę w tym zakresie mogłoby dać wprzęgnięcie w plany PKN Orlen ropociągu Odessa-Brody i słowackiego oraz czeskiego fragmentu systemu Przyjaźń. Najprawdopodobniej rozmowy w tym zakresie prowadzono już w 2016 r., a w br. dowiemy się jaki będzie ich efekt.

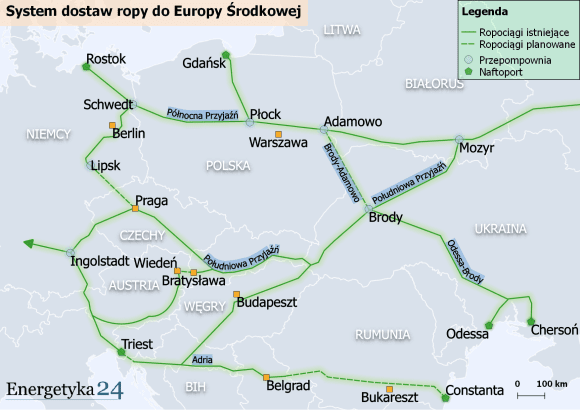

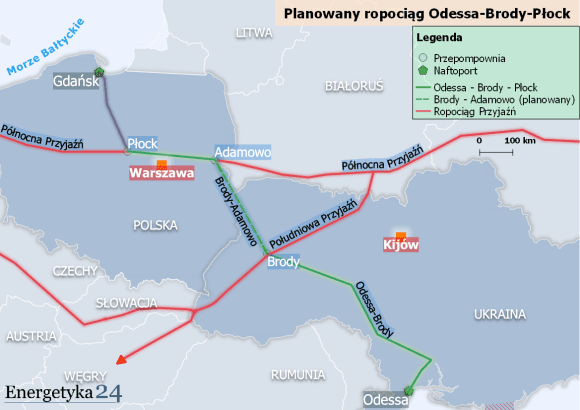

Uruchomienie przesyłu przez Odessa-Brody może rzutować na projekt połączenia tego ropociągu z Polską. Interesujące w tym kontekście będzie przedstawienie nowego studium wykonalności Euroazjatyckiego Korytarza Transportu Ropy Naftowej, którego elementem ma być ropociąg, przez spółkę Sarmatia. Ma on uwzględniać możliwość eksportu surowca z Polski na Ukrainę, a nie jak pierwotnie zakładano w odwrotnym kierunku. Być może pozwoliłoby to urentownić projekt.

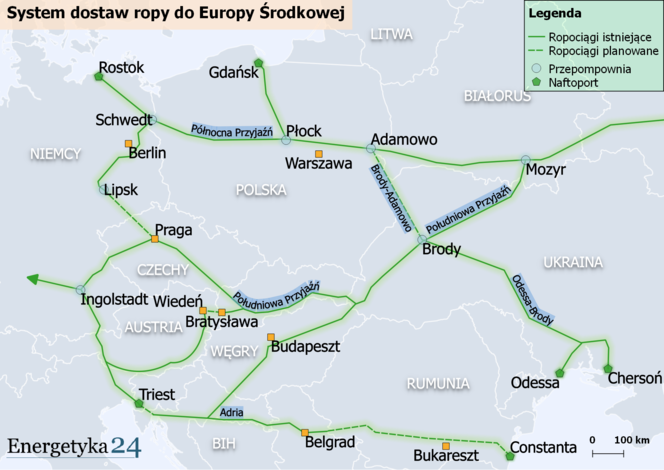

Nadal nie wiadomo co z planami utworzenia naftowego Korytarza Północ-Południe, co wymaga budowy krótkiego odcinka rurociągu pomiędzy Niemcami i Czechami. Najprawdopodobniej w nadchodzącym czasie projekt ten nie zostanie zrealizowany.

Zobacz także: Rok 2016 r. przypieczętował niemiecko-rosyjski sojusz gazowy