- WIADOMOŚCI

POPiHN: Rośnie popyt na paliwa ciekłe

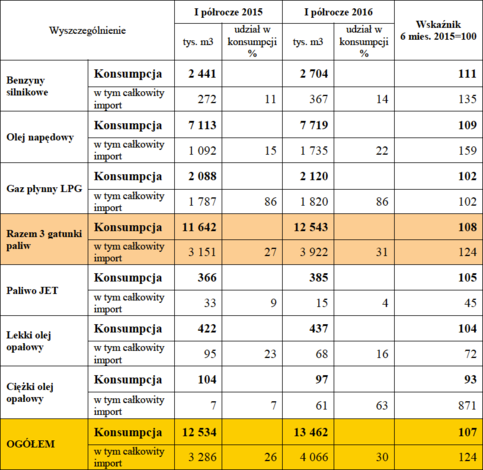

Szacunkowa wielkość konsumpcji paliw ciekłych w kraju po I półroczu 2016 w porównaniu do I półrocza 2015 / Fot. Ministerstwo Finansów i POPiHN

W stosunku do I półrocza 2015 konsumpcja paliw ciekłych w Polsce wzrosła o 7%. Główne powody wzrostu, to korzystne dla kierowców ceny paliw i stabilny rozwój polskiej gospodarki (wzrost PKB o 3% r/r) – wynika z raportu przygotowanego przez Polską Organizację Przemysłu i Handlu Naftowego.

Wzrost popytu tylko na paliwa silnikowe wyniósł jeszcze więcej, bo 8%. Są to wyniki nieco gorsze, niż dla I kwartału 2016 roku, ale wciąż pokazujące dobrą dynamikę rynku i tym samym niemal pewne jest, że cel wzrostowy dla całego roku zostanie osiągnięty. Trzeba pamiętać, że oficjalne statystyki nie uwzględniają całości paliw lokowanych na rynku przez szarą i czarną strefę. Jeśli uda się ją ograniczyć poprzez egzekwowanie nowych zapisów Pakietu paliwowego i nowelizacji Prawa energetycznego, to dynamika wzrostu może jeszcze przyspieszyć.

Poniżej przedstawiono porównanie konsumpcji paliw ciekłych w Polsce po I półroczu 2016 w odniesieniu do I półrocza 2015.

Z danych statystycznych wynika, iż beneficjentem zwiększonej sprzedaży paliw są firmy z grupy POPiHN, ale jeszcze większe korzyści osiągnęli tzw. niezależni operatorzy. Konsumpcja paliw rosła bowiem szybciej, niż wzrosty dostaw rynkowych realizowane przez koncerny krajowe i międzynarodowe, operujące na rynku polskim. Finalnie na rynku krajowym udało się ulokować więcej paliw, niż w tym samym okresie przed rokiem. Większy popyt, przy niższej produkcji krajowej, zaspokojono poprzez większe nabycia paliw poza granicami kraju. Część produkcji krajowej musiano wysłać za granicę, choć zaznaczyć należy, iż było to sporo mniej, niż przed rokiem. W ostatecznym rozrachunku, dla całej puli 6 gatunków paliw, z kraju wysłano mniej produktów, niż do niego sprowadzono.

Oficjalna konsumpcja oleju napędowego w I półroczu 2016 była wyższa od stanu z I półrocza 2015 o 9%, a to oznacza, że w stosunku do I kwartału 2016 dynamika wzrostu tego rynku zmalała o 1 punkt procentowy.

Dostawy rynkowe w relacji r/r paliwa do silników wysokoprężnych wzrosły o ponad 600 tys. m3. Oficjalny import uzupełniający wyniósł 22% całości rynku i był o 59% wyższy niż przed rokiem. Niezależni operatorzy sprowadzili do kraju o 50% więcej produktu, a członkowie POPiHN o 87% więcej. Zapotrzebowanie krajowe na olej napędowy wyniosło 7,7 mln m3, w tym ponad 1,7 mln m3 z importu, z czego operatorzy niezależni przywieźli około 1,2 mln m3.

Konsumpcja benzyn silnikowych wzrosła o 11%, a tym samym dynamika wzrostu w stosunku do I kwartału 2016 zmalała o 2 punkty procentowe. Oficjalny import benzyn wzrósł o 35%, a jego udział w krajowym rynku benzyn wyniósł 14%. Kierowcy kupili 2,7 mln m3 tego gatunku paliwa – o 263 tys. m3 więcej, niż w I półroczu 2015.

W pierwszych 6 miesiącach 2016 nieznacznie rósł rynek gazu płynnego LPG. Zapotrzebowanie na ten alternatywny dla benzyn produkt było o 2% wyższe niż przed rokiem i wyniosło 2,1 mln m3. Autogaz stanowił w tej wielkości około 1,8 mln m3, co obejmowało około 75% rynku benzyn silnikowych. Jak zwykle większość tego gatunku paliwa pochodziło z importu i jego udział w zaopatrzeniu rynku wyniósł 86% – tyle samo, co przed rokiem. W stosunku do I kwartału 2016 dynamika wzrostu rynku tego produktu obniżyła się o 3 punkty procentowe.

Na rynku krajowym nadal utrzymuje się trend wzrostowy dla paliwa lotniczego JET. W omawianym okresie sprzedano o 5% więcej tego produktu niż przed rokiem. Paliwo JET z importu stanowiło jedynie 4% konsumpcji krajowej, ale w stosunku do stanu z roku poprzedniego to spadek o 5 punktów procentowych. Krajowy rynek JET-a jest nadal dużo mniejszy, niż wolumen wysyłany przez rafinerie krajowe poza nasze granice.

W I półroczu 2016 roku utrzymał się wzrost rynku lekkiego oleju opałowego, co jest dość zastanawiającym zjawiskiem z uwagi na aurę w I półroczu tego roku, która nie wymagała wysokich dostaw związanych z wytwarzaniem ciepła. Liczne ujawnione ostatnio incydenty związane z odbarwianiem tego gatunku paliwa wskazują, iż ten obserwowany nadmiar konsumpcji trafia najprawdopodobniej do baków pojazdów transportowych. Wzrost rynku LOO wyniósł 4%, a to oznacza, iż sprzedano odbiorcom o 15 tys. m3 więcej niż w I półroczu 2015. Udział importu w zaopatrzeniu rynku wyniósł 16%. W kontraście do lekkiego oleju opałowego kształtowała się konsumpcja drugiego paliwa opałowego – ciężkiego oleju opałowego. W tym przypadku popyt spadł o 7% i wyniósł jedynie 97 tys. m3. Duże ilości tego paliwa skierowano z polskich rafinerii na rynki zagraniczne.

Ogółem konsumpcja 6 głównych gatunków paliw (BS, ON, LPG, LOO, JET i COO) była wyższa o 7% od konsumpcji po I półroczu 2015. Import paliw zaspokajał 30% potrzeb krajowych – o 4 punkty procentowe więcej, niż przed rokiem.

Rynek 3 paliw transportowych (benzyn, oleju napędowego oraz LPG) zdecydował o wzroście konsumpcji całego rynku paliw ciekłych. Popyt na te paliwa wzrósł o 8%, przy czym paliwa importowane stanowiły 31% rynku. Kierowcy i firmy transportowe kupili ponad 12,5 mld litrów paliw, przy czym prawie 4 mld litrów z tej puli pochodziło zza granicy. W stosunku do I półrocza 2015 wzrost zużycia paliw silnikowych wyniósł około 771 tys. m3, a to oznacza, że był wyższy od wzrostu w I półroczu 2015 roku o 80 tys. m3.

Ogółem w Polsce zużyto, licząc łącznie konsumpcję 6 gatunków paliw, 13,5 mln m3, co stanowiło wzrost o 7% w stosunku do zużycia w I półroczu 2015. Przyrost zużycia wyniósł 928 tys. m3 , a więc prawie o 100% więcej, niż w porównaniu I półrocze 2015 do I półrocza 2014 roku. Według oficjalnych źródeł z importu pochodziło 4,1 mln m3, co stanowiło 30% wielkości rynku (o 4 punkty procentowe więcej, niż przed rokiem). Oficjalny import wzrósł o 780 tys. m3, a więc prawie trzykrotnie w stosunku do relacji I półrocze 2015 do I półrocza 2014.

Bilans obrotów międzynarodowych po I półroczu 2016 pokazał nadwyżkę importu i nabyć w-w w stosunku do eksportu i dostaw w-w. Nadwyżka ta wyniosła 1,4 mln m3, podczas gdy rok temu obserwowano nadwyżkę eksportu nad importem w wysokości około 139 tys. m3. Wpływ na obecny wynik miała niższa produkcja krajowa paliw wymuszona przez konieczność rywalizacji z szarą i czarną strefą na rynku paliw silnikowych, ale też większa jawność działań wielu importerów z jednoczesnym wykorzystaniem korytarzy zbytu wypracowanych w ramach poprzednich działań w szarej i czarnej strefie. Porównując I połowę 2016 do I połowy 2015 widać, że import paliw zwiększył się o 780 tys. m3, ale też eksport zmalał o 703 tys. m3.

Zobacz także: Irak: Ropa z Kurdystanu znów płynie do Turcji rurociągiem

Zobacz także: Rosja walczy o bogactwa Arktyki. "Decyzja ONZ w październiku"