- WIADOMOŚCI

Gazowa wojna o Europę. „Rurociągi zamiast czołgów” [RAPORT]

Wysiłki Rosji w zakresie zniwelowania pozycji Ukrainy jako kluczowego kraju transportującego rosyjski gaz do Europy wchodzą w decydującą fazę. Październikowa decyzja dotycząca gazociągu OPAL tylko nasiliła zabiegi Gazpromu dotyczące statusu istniejącej oraz planowanej infrastruktury. Motywy polityczne Kremla są w tych staraniach dominujące, a Kijów zachowuje szanse na znaczącą korektę założeń Moskwy. Dalszy rozwój wydarzeń wokół projektów infrastrukturalnych Gazpromu będzie ważnym czynnikiem kształtującym nie tylko rynek gazu w Europie, ale także sytuację geopolityczną na kontynencie.

Ambicje Gazpromu

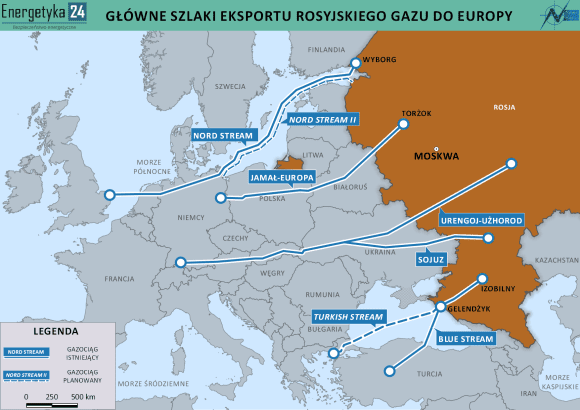

W ubiegłym roku Gazprom dostarczył do krajów europejskich (nie licząc państw b. ZSRS) 178,3 mld m3 gazu. Kluczowym szlakiem eksportu błękitnego paliwa z Rosji był kierunek ukraiński, którym przesłano 82,2 mld m3 surowca (46%). Przez gazociąg Nord Stream-1 (NS-1) odbiorcom w Europie dostarczono 43,8 mld m3. Przepustowość gazociągu Jamalskiego i Blue Stream była wykorzystane niemal w pełni. Ubiegłoroczne dane pokazują, że zredukować rolę tranzytową Ukrainy Moskwa może wyłącznie poprzez budowę nowych gazociągów.

Założenia Gazpromu w zakresie dywersyfikacji szlaków dostarczania gazu do krajów europejskich są bardzo ambitne. Budowa Nord Stream-2 (NS-2) ma podwoić obecną przepustowość z 55 do 110 mld m3, a Turkish Stream (TS) ma pozwolić na transport 31,5 mld m3 gazu, z których połowa ma być przeznaczona dla odbiorców na południu Europy, a połowa dla konsumentów w Turcji. Jeśli Gazpromowi uda się zbudować NS-2 i wykorzystywać w pełni przepustowość NS-1 i NS-2, to rentowność ukraińskiego tranzytu stanie pod znakiem zapytania. Dodatkowo ewentualna budowa i eksploatacja TS praktycznie przesądziłaby o marginalizacji kierunku ukraińskiego jednoznacznego z jego zamrożeniem. Do tego jednak jeszcze bardzo daleka droga.

Realizacja rosyjskich planów napotyka szereg trudności, a gra toczy się na kilku frontach jednocześnie. W przypadku NS-1 i ewentualnie NS-2 przeszkodą dla Gazpromu jest brak odpowiednio wysokiej przepustowości lądowej na terytorium Niemiec (gazociągi OPAL i NEL). Pierwszy problem Gazpromu, to sprawa zwiększenia dostępnych przepustowości gazociągu OPAL, która „zawisła w powietrzu” po tym, jak Warszawa złożyła stosowny pozew do Trybunału Sprawiedliwości UE. Nawet jeśli ostateczna decyzja spełni oczekiwania Moskwy, to w przypadku eksploatowania NS-2 i tak wystąpią komplikacje. Obecnie infrastruktura lądowa na terenie Niemiec pozwala na przesył łącznie 56 mld m3 rocznie, czyli faktycznie surowca tylko z NS-1. I to zakładając, że cała przepustowość OPAL (36 mld m3) i NEL (20 mld m3) będzie zarezerwowana wyłącznie dla gazu z tego kierunku. Dlatego kluczowe znaczenie dla Moskwy i popierających ją środowisk w Niemczech ma rozwiązanie drugiego problemu – rozbudowy gazociągu NEL do Holandii, a zwłaszcza budowy planowanego gazociągu EUGAL w kierunku Czech i dalej do Austrii. Budowa EUGAL ma pozwolić na transport dodatkowych 51 mld m3 surowca. Według wstępnych szacunków środki niezbędne na budowę nowych połączeń gazociągowych na terytorium Niemiec w celu pełnego udrożnienia NS-1 i NS-2 wahają się od 2 do 7 miliardów euro. Nawet jeśli Gazprom zdoła przeforsować podobne rozwiązanie, to pojawia się tu szereg kwestii natury prawnej.

Zobacz także: Wojna informacyjna o gazociąg OPAL – analiza niemieckiej i rosyjskiej prasy [RAPORT]

Trzecie wyzwanie to kwestia objęcia NS-2 przepisami unijnymi w całości. Temat nabrał szczególnej aktualności po wystosowaniu pod koniec marca 2017 roku przez KE listu do rządów w Danii i Szwecji. Treść listu oraz niektóre publiczne wypowiedzi unijnych urzędników potwierdzają brak jasnego stanowiska KE wobec NS-2. Coraz bardziej oczywistym jest także rozdźwięk stanowiska wobec NS-2 w szeregach samej KE. Na razie można konstatować dążenia KE do odwlekania ostatecznego rozwiązania tego sporu, ale sam fakt listu jest w pewnym sensie niepokojącym zjawiskiem.

Ponadto Gazprom ma zobowiązania kontraktowe wobec państw Europy Środkowej i Południowej, które nawet po roku 2019 mogą zostać wypełnione wyłącznie z wykorzystaniem infrastruktury ukraińskiej. Jest jeszcze mające się ku końcowi postępowanie antymonopolowe KE, które Gazprom stara się wykorzystać jako kartę przetargową w szerszych negocjacjach w UE poprzez demonstrację ugodowego i konstruktywnego stanowiska w sprawie postępowania antymonopolowego.

Sama budowa NS-2 jest jednak bardzo realna i rosyjski monopolista wygląda na całkowicie zdeterminowanego, aby dokończyć projekt. Niewykluczone, że ważnym elementem kształtującym determinację Gazpromu są interesy quasi-korupcyjne wykonawców gazociągu np. firm rosyjskich oligarchów Rotenberga i Timczenki. Wreszcie budzącym wątpliwości jest finansowa zdolność Gazpromu do zmaterializowania wszystkich projektów.

W kwestii Turkish Stream pozostaje więcej pytań niż odpowiedzi. Osiągnięte według stanu na obecną chwilę porozumienie Moskwy z Ankarą ma ogólny charakter i nie precyzuje kluczowych kwestii. Ponadto należy pamiętać, że los tego projektu jest silnie zależny od rozwoju relacji politycznych, które na tle wydarzeń w Syrii wciąż nie są stabilne. W rosyjskich środowiskach eksperckich, nawet kojarzonych z Kremlem, dominuje pogląd, że budowanie strategicznych relacji gazowych z Ankarą jest obarczone dużym ryzykiem. Nie ma prawie żadnych szans na początek eksploatacji tego projektu przed wygaśnięciem rosyjsko-ukraińskiego kontraktu tranzytowego.

Zobacz także: ,,Merytoryczna dezinformacja", czyli jak Rosjanie modelują fakty ws. tranzytu gazu do UE [ANALIZA]

Polityka w energetycznym przebraniu

Gazprom i jego partnerzy w UE świadomie pomijają znaczenie ukraińskiej GTS, która pełni szczególną rolę w okresie szczytowego zapotrzebowania. Warto zaznaczyć, że ubiegłoroczne dobre wyniki dostaw Gazpromu do krajów europejskich – nie tylko roczne, ale także dobowe – osiągnięto dzięki Ukrtransgazowi. Takich możliwości nie dadzą ani NS, ani TS. Zagrozi to państwom południa kontynentu, które w szczytowych okresach zapotrzebowania mogą odczuć poważne problemy. Gazprom będzie próbował na razie „grać na całość”, czyli forsować maksymalne dla siebie rozwiązanie: budowy NS–2 i nadania mu de facto wyjątkowego statusu, udrożnienia OPAL i budowy infrastruktury lądowej w Niemczech. Dopiero z czasem w charakterze „kompromisu” Moskwa zgodzi się na kontynuację tranzytu przez Ukrainę, ale będą to ilości zmuszające Kijów do konserwacji znacznej części magistrali gazowych, a może nawet całkowitej rezygnacji z ich eksploatowania.

Niedawne oświadczenia Putina o zainteresowaniu kontynuacją tranzytu przez terytorium Ukrainy, to po pierwsze, konstatacja faktu niemożności ominięcia Ukrainy już od 1 stycznia 2020 roku, po drugie, zabieg taktyczny mający na celu demonstrację „woli do współpracy pozbawionej motywacji politycznej”, co ma pomóc w przekonaniu decydentów w krajach UE do bagatelizowania politycznych i geopolitycznych następstw realizacji projektów nowych gazociągów. Dyrektor East European Gas Analysis Michaił Korczemkin nazywa plany całkowitej rezygnacji z ukraińskiego tranzytu wprost – blefem i polityką. Wystarczy zestawić obecne możliwości przesyłowe do Europy (300 mld m3, w tym 178,5 mld m3 na kierunku ukraińskim, choć realnie ok. 140 mld m3) z wolumenami gazu, które Gazprom eksportuje (178,3 mld m3 w 2016 roku wraz z Turcją), by zrozumieć, że zewnętrzny kurs polityki gazowej Rosji jest pozbawiony ekonomicznej racjonalności. Polityczne przesłanki dominują w zabiegach Kremla: osłabienie Ukrainy, rozluźnienie więzów wewnątrz UE oraz umacnianie wpływów w poszczególnych krajach UE. Sukces polityki Gazpromu może być nie tylko silnym ciosem w interesy i pozycję takich państw jak Polska i Ukraina, ale także poważnym elementem mogącym zachwiać unijną jedność.

Obecny stan realizacji projektów rurociągowych Gazpromu oraz wyzwania stojące przed nimi pozwalają na wyodrębnienie kilku konkluzji:

- Gazprom nie ma żadnych szans na doprowadzenie do sytuacji, w której wraz z wygaśnięciem rosyjsko-ukraińskich kontraktów tranzytowych (1 stycznia 2020 roku) będzie mógł obejść się bez kierunku ukraińskiego. W najbardziej optymistycznym dla Kremla scenariuszu jeszcze przez co najmniej dwa-trzy lata po wygaśnięciu kontraktów Rosja będzie zmuszona znaleźć porozumienie z Kijowem.

- Przeszkody w realizacji wszystkich celów stawianych sobie przez Gazprom są na tyle poważne, że jest dość prawdopodobnym dalekowzroczne stosowanie zawyżonych celów, by osiągnąć mniej ambitne, jako formę „kompromisu”, który jednak także będzie wysoce zadowalający dla Gazpromu.

- Realistycznym celem zabiegów Kremla wobec Ukrainy w dłuższej perspektywie wydaje się zatem chęć zmniejszenia tranzytu przez Ukrainę do poziomu jego nierentowności, co faktycznie przechyli ostatecznie szalę na korzyść projektów omijających.

- Na tle wszystkich problemów w realizowaniu przez Gazprom swych celów rurociągowych Ukraina ma pewien zapas czasu, który stwarza pole do manewru.

Zobacz także: Recykling informacji: Rosyjska propaganda sięga po ukraińskich ekologów [RAPORT]

Przyjaźń przez wspólne dochody

Ukraina zarabia na tranzycie rosyjskiego gazu ok. 2 mld dol. rocznie. Choć nie jest to suma bez znaczenia, nie to jest największą bolączką w przypadku znaczącego ograniczenia lub wstrzymania tranzytu. Realizacja planów Gazpromu może wywołać problemy natury technologicznej polegające na konieczności zbilansowania systemu, który jest przecież jednym z najbardziej rozbudowanych w Europie. Jeśli tranzyt zmniejszy się do np. ok. 25–30 mld m3 rocznie, znaczną część rur trzeba będzie zakonserwować, a jeszcze inną całkowicie rozebrać. Ukrtransgaz już podjął pierwsze kroki mające na celu opracowanie stosownego modelu działania na wypadek takiej potrzeby. Według wstępnych szacunków Ukrtransgazu minimalną rentowność ukraińskiemu systemowi gazociągówpo nieznacznej konserwacji ma zapewniać tranzyt ok. 40 mld m3 rocznie.

Kijów jednak nie jest pasywny w obliczu zabiegów Kremla i buduje solidne podstawy mające szanse pokrzyżować plany Gazpromu. Kluczowym kierunkiem tych wysiłków jest zainicjowanie negocjacji z trzema koncernami europejskimi, którym zaproponowano udziały w przyszłym operatorze GTS. Na razie rząd trzyma w tajemnicy nazwy potencjalnych inwestorów, ale mowa ma być o europejskich potentatach. Istotnym dla zabiegów Ukrainy jest to, by przyszły inwestor należał do gazowej „Ligi Mistrzów”. Po pierwsze, przekazanie silnemu europejskiemu graczowi udziałów w operatorze GTS pozwoli liczyć na skuteczne działania lobbystyczne w krajach UE i instytucjach unijnych mogące zredukować szanse Moskwy na realizacje swoich celów polityki rurociągowej w Europie. Po drugie, łatwiej będzie poprawić stan techniczny gazociągów. Po trzecie, Kijów mając za sobą silnego gracza na europejskim rynku gazu może uzyskać przyzwoite warunki ewentualnych nowych kontraktów gazowych z Gazpromem po 1 stycznia 2020 roku, w tym nawet przeniesienie punktu odbioru surowca na granicę rosyjsko-ukraińską.

Logika zabiegów kierownictwa Naftogazu jest prosta i zreasumował ją niedawno szef spółki Andrij Kobolew mówiąc, że „nic tak nie umacnia przyjaźni, jak wspólne dochody”. Jeśli zatem Kijowowi uda się zaprosić poważnego inwestora, będzie to milowy krok w zachowaniu ważnej roli tranzytowej w Europie. Wysiłki te są jak najbardziej uzasadnione, zwłaszcza na tle bardzo aktywnych działań firm niemieckich lobbujących za implementacją wszystkich planów Gazpromu. Analityk Ośrodka Studiów Wschodnich Konrad Popławski jeszcze we wrześniu ubiegłego roku zwracał uwagę na szczególną aktywność Wintershall, która w ostatnich miesiącach się nasila. Np. w tym tygodniu przedstawiciele koncernu publicznie zarzucili Ukrainie nieefektywność funkcjonowania GTS, co na tle wzrastających wolumenów gazu przesyłanych przez ukraińskie terytorium jest delikatne mówiąc manipulacją. W obliczu tych poczynań próby Naftogazu mają sens i mogą być decydujące o końcowym sukcesie Kijowa, czyli zachowaniu znaczącej, choć już nie ekskluzywnej pozycji tranzytowej.

Zobacz także: Niemiecki partner rusza z odsieczą Gazpromowi. „Wojna rurociągów z LNG” [ANALIZA]

Niezwykle ważnym sygnałem w tym kontekście może się okazać podpisane 10 kwietnia w Rzymie przez Ukrtransgaz, słowacki Eustream i włoski Snam S.p.A. Memorandum, którego celem jest ocena możliwości współpracy w zakresie wykorzystania i rozwoju ukraińskiej GTS. Wyniki tej oceny mogą być niezmiernie ważnym czynnikiem uwiarygadniającym zamiary Kijowa w zakresie losów GTS. Udział słowackiej Eustream w tym przedsięwzięciu jest bardzo pozytywnym sygnałem potwierdzającym zbieżność interesów Kijowa i Bratysławy co do zachowania tranzytu rosyjskiego gazu.

Moment dla intensyfikacji wysiłków w tym zakresie jest właściwy także z uwagi na stabilizację stanu finansowego Naftogazu, w tym Ukrtransgazu. Czysty dochód operatora GTS w ubiegłym roku wyniósł 28,7 mld UAH (ponad 1 mld dol.), co powinno zachęcać pretendentów.

Wyzwań w tym procesie jednak nie brakuje. Najważniejszym jest udana i szybka liberalizacja rynku gazu, zwłaszcza sprawne przeprowadzenie unbundling. Ale istotnym jest także np. wzmocnienie niezależności regulatora, a także w szerszym zakresie sądów czy też likwidacja monopolu na rynku dystrybucji gazu Group DF Dmytra Firtasza. Trzeba pamiętać, że zliberalizowany rynek gazu to organizm, który może funkcjonować prawidłowo jeśli wszystkie jego elementy będą zdrowe. To proces długotrwały i kompleksowy. I choć Kijów demonstruje wysoki stopień determinacji w tym zakresie, nie jest powiedziane, że wszystko pójdzie po myśli reformatorów.

Świadczą o tym choćby ostatnie przepychanki kadrowe w Ukrtransgazie czy też zaniepokojenie EBOiR wyhamowaniem reform sektora w ostatnim czasie. Są też dostrzegalne symptomy kampanii informacyjnej uderzającej w otwartych zwolenników reform gazowych nad Dnieprem – kierownictwo Naftogazu, przede wszystkim Andrija Kobolewa i wiceszefa Jurija Witrenkę. To jeszcze jeden dowód na to, że sprzeciw się nasila.

Wreszcie liberalizacja stoi w bezpośredniej zależności od rezultatów dobiegającego końca postępowania arbitrażowego w Sztokholmie w sprawie kontraktów z Gazpromem, w tym na tranzyt. Jego werdykt jest spodziewany w czerwcu tego roku (werdykt w sprawie kontraktu na kupno-sprzedaż gazu oczekiwany jest pod koniec kwietnia) i bez przesady pretenduje na tytuł gazowego wydarzenia roku na Ukrainie. Od werdyktu zależeć będzie stopień atrakcyjności dla inwestorów, choćby dlatego, że decyzja wpłynie na zobowiązania finansowe Naftogazu nie tylko z lat minionych, ale także do końca 2019 roku. Należy jeszcze pamiętać o wojnie na Donbasie, która choć jest konfliktem niskiej intensywności dość skutecznie odstrasza potencjalnych zainteresowanych od inwestowania w ukraiński GTS. Prowokowane przez siły rosyjskie periodyczne eskalacje militarne, nawet jeśli mają tylko lokalny zasięg, przynoszą podobny skutek.

Zobacz także: "Gazprom z myśliwego stanie się zwierzyną?" Norweski ekspert o presji prawa unijnego [ANALIZA]