- ANALIZA

- OPINIA

- WIADOMOŚCI

Dla UE ważniejsze od bezpieczeństwa energetycznego są zmiany klimatu

Europejska polityka energetyczna w ostatnich latach koncentruje się na realizacji celów związanych przede wszystkim z ochroną klimatu i środowiska naturalnego, a dopiero w następnej kolejności z budowaniem bezpieczeństwa energetycznego, czy rozwojem konkurencji.Europa bardziej koncentruje się na zmianach klimatu, niż bezpieczeństwie energetycznym [ANALIZA]

Tak rozłożone akcenty spowodowały, że obecnie wszystkie dokumenty, strategie i programy związane z obszarem energii wymuszają na państwach członkowskich przebudowywanie potencjału energetycznego w kierunku ograniczania emisji zanieczyszczeń oraz bardziej aktywnego wykorzystania odnawialnych nośników energii (OZE). Proces ten trwa od co najmniej trzech dekad, a punktami zwrotnymi były: przyjęcie przez Komisję Europejską w 2007 roku pierwszego pakietu działań na rzecz redukcji poziomu emisji gazów cieplarnianych i zwiększenia bezpieczeństwa energetycznego oraz konkurencyjności - nazwany pakietem klimatyczno-energetycznym. Następnie, podczas kolejnych debat, pojawiały się nowe wersje pakietów, takie jak: „Ramy polityczne dla klimatu i energii do roku 2030” oraz „Mapa drogowa przejścia do konkurencyjnej gospodarki niskoemisyjnej w 2050 roku”. Ostatnim istotnym dokumentem był uchwalony 30 listopada 2016 roku tzw. pakiet zimowy, który w końcowym kształcie uzyskał status konstytucji energetycznej pn. „Czysta Energia dla wszystkich Europejczyków”. Preambuła dokumentu w wyraźny sposób określa istotę przemian, zaznaczono w niej: „European citizens spend a significant part of their income on energy, and energy is an important input for European industry. At the same time, the energy sector plays a key role in the obligation to reduce greenhouse gas emissions in the Union by at least 40% until 2030 with an expected share of 50% of renewables by 2030”, czyli obywatele Europy przeznaczają znaczną część swoich dochodów na energię, a energia jest ważnym ogniwem europejskiego przemysłu. Polska nie może odbiegać od innych krajów europejskich i ewolucyjnie będzie dostosować swój miks energetyczny do większego wykorzystywania źródeł odnawialnych, zwłaszcza że przyjęte dokumenty wyraźnie wskazują, iż Komisja Europejska zmierza w kierunku „niskoemisyjności” lub nawet „zero emisyjności”.

Aktualne zmiany prawne wymuszają nie tylko konieczność dokładnej oceny atrakcyjności ekonomicznej budowy tradycyjnych źródeł wywarzania energii. Trzeba pamiętać, że wymiana sieci przesyłowych i dystrybucyjnych, tak aby były zdolne do absorpcji rozproszonych źródeł, oznacza w efekcie również olbrzymie nakłady inwestycyjne.

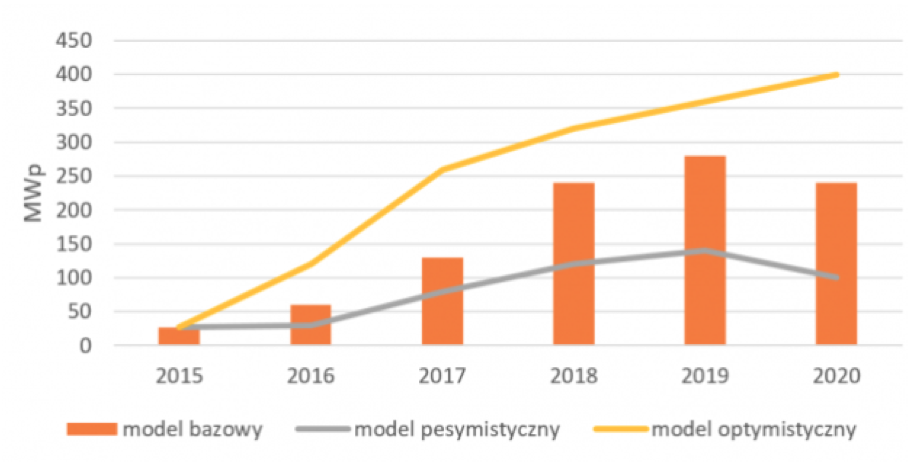

Według najnowszego raportu „Rynek fotowoltaiki w Polsce – 2017”, przygotowanego przez Instytut Energetyki Odnawialnej, łączna moc zainstalowanych ogniw fotowoltaicznych w Polsce wyniosła w 2016 roku 199 MW, z czego aż 100 MW zainstalowano w mikroinstalacjach, podłączonych do sieci, ale niekorzystających z systemu zielonych certyfikatów. Głównymi wytwórcami energii w mikroźródłach są osoby fizyczne, ale coraz częściej instalowane są w takich instytucjach publicznych, jak urzędy, szkoły oraz małe i średnie przedsiębiorstwa. Z kolei dane Urzędu Regulacji Energetyki wskazują, że instalacje wykorzystujące energię promieniowania słonecznego i zaliczone, jako instalacje przemysłowe, są już na poziomie 103,8 MW. W przypadku rozwoju mocy widać, że szczególnie ostatnie lata przyniosły jej przyrost w źródłach PV, ale ciągle ten poziom nie jest porównywalny z innymi krajami europejskimi - tak w sektorze OZE, jak i w całym Krajowym Systemie Elektroenergetycznym. Aktualnie moc z ogniw stanowi zaledwie 2,3% w przypadku OZE i tylko 0,5% w KSE. Dla porównania w pozostałych krajach Unii Europejskiej na koniec 2016 roku w fotowoltaice było już 102,5 GW mocy zainstalowanej.

Niemniej, sektor ogniw PV zaczyna stanowić w Polsce kolejny obszar biznesowy, a obroty tej branży za rok 2016 wyniosły 550 mln zł. Technologicznie branża zmienia się, z roku na rok podnosząc wskaźniki wydajności (obecnie najlepsze moduły osiągnęły poziom 23%, ale jest to wartość laboratoryjna – moduły sprzedawane mają osiągi o kilka procent niższe). Zdecydowana większość sprzedanych instalacji jest oparta na modułach polikrystalicznych.

Pomimo, że na rynku polskim wciąż dominują instalacje produkcji chińskiej i ich udział rynkowy oceniany jest przez ekspertów Instytutu Energetyki Odnawialnej na poziomie 36%, (na drugim miejscu znajdują się instalacje importowane z Niemiec – 24%), to potencjał polskich producentów stale rośnie. Choć w roku 2016 najwięksi polscy dostawcy wyprodukowali ogniwa o mocy prawie 30 MW, to w latach następnych osiągną poziom nawet 10-krotnie większy - do 230 MW rocznie. Według badań prowadzonych przez stowarzyszenia branżowe – IEO oraz Stowarzyszenie Branży Fotowoltaicznej Polska PV – w naszym kraju w najbliższych latach widoczny będzie wzrost zainteresowania zarówno mikroinstalacjami u osób fizycznych, jak i instalacjami dla odbiorców przemysłowych – moce do 200 kW.

Niewątpliwie na wzrost popularności wpływa coraz niższy koszt instalacji, ponieważ ceny ogniw fotowoltaicznych wraz z montażem spadły w ciągu ostatnich 5 lat o ponad 50% i dalej spadają. Rozwój technologiczny sprawia, że wzrasta wydajność ogniw z 20% do ponad 22% w przypadku monokrystalicznych ogniw PV, które wykorzystują technologię n-type oraz IBC (InterdigitalBackContact), dzięki czemu osiągają wydajność do 22,9%. i 15-procentową sprawność. Zdaniem ekspertów z firmy Roland Berger StrategyConsultants: „Fotowoltaika może się stać katalizatorem rozwoju energetyki rozproszonej. Wszystkie firmy energetyczne będą musiały wypracować strategie, aby stawić czoła nadchodzącym zmianom". Potencjał ten dostrzegają duże grupy energetyczne, ponieważ jest to nie tylko interesujący rynek pod kątem wyzwań technologicznych i innowacyjnych, ale także zjawisko wymuszające zmiany obowiązków. Dotyczy to zwłaszcza poszczególnych obszarów biznesowych (np. Operatorzy Systemów Dystrybucyjnych), które muszą przebudować wewnętrzne procesy i przygotować się na obsługę zadań związanych z bilansowaniem ogromnej ilości źródeł rozproszonych.

Bez wątpienia istotne są także przesłanki biznesowe, ponieważ wzrost mocy w tej technologii będzie powodował zmniejszone zapotrzebowanie na dzienną produkcję (i sprzedaż) energii elektrycznej, zwłaszcza w najbardziej atrakcyjnej i stabilnej grupie klientów, czyli gospodarstw domowych. Duże firmy energetyczne będą musiały zmienić tryb pracy konwencjonalnych źródeł wytwórczych do okołoszczytowej i szczytowej. Według źródeł prasowych, budową farm fotowoltaicznych zainteresowana jest Polska Grupa Energetyczna, która poinformowała o przygotowywaniu inwestycji na posiadanych przez firmę terenach bądź zakupie projektów inwestycyjnych o łącznej mocy 100 MW i wartości inwestycji na poziomie ok. 300 mln zł Z kolei inny koncern energetyczny, Grupa Enea, przygotowała ofertę dla prosumentów pod hasłem „Energia plus Fotowoltaika”, gwarantując po podpisaniu umowy na dostawy energii także montaż instalacji ogniw wraz z doradztwem, projektem, a nawet pozyskaniem finansowania Prawdopodobnie duże grupy energetyczne analizują także oczekiwania polskich odbiorców, którzy dostrzegają zmianę dotychczasowego modelu systemu energetycznego i rosnącą rolę aktywnego uczestnictwa w tym obszarze.

Szybszy rozwój źródeł fotowoltaicznych może skorygować zmiana ustawy o OZE i przepisów wykonawczych. Według informacji podanych na stronach ministerstwa energii, Komisja Europejska 13 grudnia 2017 roku zatwierdziła polski program wsparcia energii ze źródeł odnawialnych. Podstawową kwestią było rozstrzygnięcie zasad kształtowania programu, w którym oprócz systemu aukcyjnego będzie znajdował się także system taryf gwarantowanych oraz premii dla energetyki rozproszonej, stanowiącej w nowych założeniach istotny element przyszłego miksu energetycznego Polski. W dalszych krokach ministerstwo energii powinno przygotować nowelizację ustawy o odnawialnych źródłach energii, które muszą być zgodne

z zasadami udzielania pomocy publicznej.

Dla rozwoju fotowoltaiki istotnym elementem będzie wprowadzenie zmian w systemie aukcyjnym, zgodnym z założeniami projektu Rozporządzenia Rady Ministrów z 14 listopada 2017 roku w sprawie maksymalnej ilości i wartości energii elektrycznej z odnawialnych źródeł energii, która może być sprzedana w drodze aukcji w 2018 roku. W uzasadnieniu dla projektu wskazano wprost, że w aukcjach na sprzedaż energii w roku 2018 promowane będą technologie wykorzystujące w szczególności energię promieniowania słonecznego, biogaz rolniczy i biomasę. Jest to informacja bardzo istotna, ponieważ oznacza preferencje dla tego typu technologii. Istotnym elementem będzie także ustalenie daty dla aukcji, ustalenie cen maksymalnych dla poszczególnych rodzajów technologii i przewidywany wolumen. We wspomnianym uzasadnieniu projektu przekazana została informacja, że zakup energii elektrycznej należy zrealizować najpóźniej w 2018 roku oraz, że należy tego dokonać zgodnie z przepisem przejściowym zawartym w nowelizacji ustawy o OZE. Istotną informacją jest także, że ministerstwo postuluje przeprowadzenie zaplanowanych (a nieprzeprowadzonych) aukcji z roku 2017 także na nowych zasadach w I kwartale 2018 roku (na podstawie odrębnego aktu wykonawczego do ustawy o odnawialnych źródłach energii). Taka zmiana regulacji może być zapowiedzią innej strategii dla realizacji zapowiedzianych aukcji na najbliższe lata.

Wcześniej ME przewidywało, że na kontraktowania aukcji 2017 roku przeznaczonych zostanie 26 mld zł, z czego 19 mld zł na nowe źródła i 7 mld zł na źródła istniejące (w ramach tzw. aukcji migracyjnej). Taka zmiana w podejściu do branży fotowoltaicznej może być wynikiem m.in. analiz wykonanych w 2016 roku przez Polskie Sieci Elektroenergetyczne. Z informacji, jakie przedstawiła spółka PSE w raporcie o nazwie „Prognoza pokrycia zapotrzebowania szczytowego na moc w latach 2016-2035” przedstawiono potrzeby pokrycia zapotrzebowania szczytowego na moc w kontekście obowiązków wynikających z wdrażania konkluzji BAT (Best Available Technology). Standardy wymagane przez BAT są bardziej wymagające, niż obowiązujące od 1 stycznia 2016 roku, zwłaszcza że dotyczą większej niż dotychczas palety zanieczyszczeń (SO2, NOx i pyłów), a zaczną obowiązywać w okresie czterech lat od decyzji Komisji Europejskiej. Stąd plany ME, aby do 2020 roku Polska posiadała nie mniej niż 1000 MW w fotowoltaice, a według samego PSE oczekiwania kształtują się na poziomie nawet 2000 MW Ważnym impulsem dla rozwoju będzie równie cena możliwa do uzyskania w ramach aukcji. W trakcie pierwszej aukcji z grudnia 2016 roku dla instalacji o mocy zainstalowanej nie większej niż 1 MW (to kategoria dla instalacji fotowoltaicznych) minimalna cena wyniosła 253,5 zł/MWh, a maksymalna –408,8 zł/MWh. Z kolei podczas tegorocznej lipcowej aukcji minimalna cena wyniosła 195,00 zł/MWh, a maksymalna – 398,87 zł/MWh.

Niewątpliwie problemem dla perspektyw przemysłowego rozwoju całego OZE i fotowoltaiki jest spadek cen praw majątkowych. Już w chwili obecnej widać zmianę w strategiach zarówno polskich, jak i zagranicznych koncernów energetycznych, które w dużym stopniu ograniczyły inwestycje w OZE, poza nielicznymi projektami w farmy wiatrowe. Dopiero ograniczenie nadwyżki „zielonych” praw majątkowych na rynku spowoduje zmianę cen

i jednocześnie podniesie atrakcyjność inwestowania w OZE.