- WIADOMOŚCI

- ANALIZA

Perspektywy ukraińskiego sektora węglowego [RAPORT]

Fot. Piotr Sobczak / www.jsw.pl

Styczniowa blokada trasy Lwów–Warszawa przez górników protestujących przeciwko wstrzymaniu płac i planom likwidacji kopalń, zwróciła uwagę opinii publicznej na stan przemysłu węglowego Ukrainy. O tym jaka czego go przyszłość pisze dla Energetyki24.com Paweł Kost – członek Rady Ekspertów Centrum Badań nad Armią, Konwersją i Rozbrojeniem w Kijowie

Stan i główne trendy w sektorze węglowym

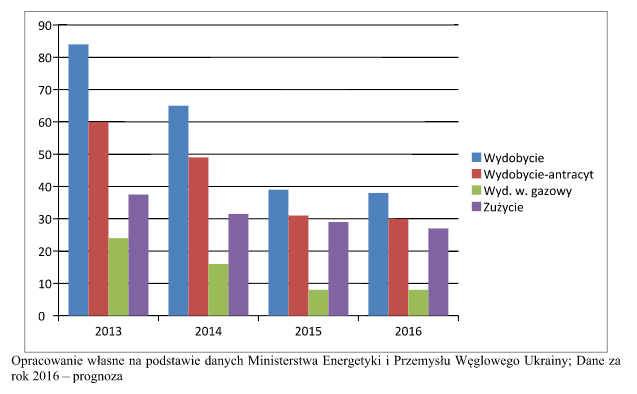

Według danych Państwowego Urzędu Statystycznego Ukrainy w 2014 roku węgiel był najważniejszym źródłem energii pierwotnej stanowiąc 33,7% miksu energetycznego kraju. Prawdopodobne zmniejszenie znaczenia węgla na rzecz energii jądrowej w kolejnych latach nie zmieni jego mocnej pozycji w bilansie energetycznym. Jednocześnie poniższy wykres demonstruje jak bardzo poważne i dynamiczne zmiany w ostatnich latach zachodzą w sektorze węglowym na Ukrainie.

Kryzys gospodarczy i działania wojenne postawiły przed sektorem węglowym i gospodarką Ukrainy w ogóle zupełnie nowe wyzwania. W ostatnich latach notowany jest dynamiczny spadek produkcji węgla – ponad dwukrotny pomiędzy latami 2013–2015. Dotyczy to obydwu rodzajów surowca, choć w przypadku węgla wysokokalorycznego dodatkowe problemy kreuje jego lokalizacja na terytorium okupowanym. Istotną tendencję spadkową notuje również zapotrzebowanie na węgiel. Jednak w tym przypadku trudno mówić o trwałej tendencji. Ukraina zużywa mniej węgla głównie z uwagi na kryzys gospodarczy, a nie głębokie działania modernizujące elektrownie cieplne lub procesy produkcyjne w metalurgii.

O całkowitej stagnacji można mówić w zakresie modernizacji kopalń. Ponad 70% z nich funkcjonuje bez rekonstrukcji ponad 30 lat, a 40% z nich jest eksploatowana od ponad 70 lat. Brak nowych technologii powoduje, że jakość surowca wydobywanego nad Dnieprem jest coraz gorsza, koszty prac wzrastają, a poziom wypadków śmiertelnych należy stabilnie do najwyższych na świecie. Rozwój sektora utrudniają skomplikowane warunki geologiczne. Koszty produkcji przewyższają poziom cen na rynku, co powoduje, że zwłaszcza kopalnie wydobywające węgiel wysokokaloryczny, od lat były dotowane przez państwo. Stworzyło to bardzo nieefektywny system, w którym praktycznie nie inwestowano w rozwój, a dotacje przeznaczano na kompensowanie różnicy między kosztami produkcji i cenami na rynku. Subsydia osiągały duże rozmiary: w 2011 roku – 1,3 mld. dol., 2012 – 1,6 mld. dol., w 2013 – 1,9 mld. dol., a w 2014 – 1 mld. dol. (jednak z uwagi na spadek wartości ukraińskiej waluty, w hrywnach suma ta była zbliżona do tej z roku poprzedniego). Co gorsza, tylko 3% z nich było kierowanych na projekty inwestycyjne. Dopiero wojna na Donbasie spotęgowana przez recesję gospodarczą zmusiły władze w Kijowie do zaprzestania dotowania nierentownych kopalń, choć mimo agresji jeszcze w II połowie 2014 roku nadal wypłacano dotacje na niekontrolowane terytorium.

Dodatkowych problemów dostarcza nieprzejrzysta forma własności lwiej części obiektów. Można wyodrębnić trzy typy przedsiębiorstw. Kopalnie prywatne, których jest ok. 50. Do tej grupy należy zaliczyć przede wszystkim imperium Rinata Achmetowa. Druga grupa to tzw. niezależne przedsiębiorstwa różnych form organizacyjno-prawnych (blisko 40). Wśród nich kluczową jest kopalnia im. Zasiadki. Wreszcie, ostatnią grupę stanowią obiekty państwowe zjednoczone w przedsiębiorstwa. Dla każdego z tych typów przedsiębiorstw obowiązywał inny system otrzymywania dotacji – co najmniej tak samo mało przejrzysty jak ich struktura własnościowa.

Problemy generowała również z jednej strony nieprzejrzysta, a z drugiej zbyt powolna prywatyzacja kopalń. Przemysł węglowy był także obiektem wzmożonej uwagi ukraińskich środowisk oligarchicznych, co biorąc pod uwagę wpływy największych biznesmenów kraju, odbijało się negatywnie na perspektywach rozwoju sektora węglowego. Zresztą większość perspektywicznych kopalń została sprywatyzowana w latach ubiegłych, a państwo zachowało kontrolę głównie nad nierentownymi obiektami, które wymagały ciągłego dotowania.

Kluczowe wyzwania

Problemem o charakterze absolutnie zasadniczym jest brak bazy prawnej, na mocy której sektor węglowy otrzymałby nowe wektory rozwoju. Mimo od dawna toczących się dyskusji w ukraińskich środowiskach eksperckich na temat potrzeby uchwalenia nowej redakcji „Strategii Energetycznej Ukrainy”, oficjalny projekt dokumentu nadal pozostaje na papierze. To samo dotyczy opublikowanego przez rząd jeszcze w lipcu ub. r. projektu „Programu Reform Przemysłu Węglowego na lata 2015–2020” – projekt czeka na zatwierdzenie. Bez uchwalenia wspomnianych dokumentów w odpowiedniej kolejności (najpierw Strategia, potem Program) nie ma co liczyć na gruntowne reformy w sektorze, choć pozytywne, doraźne zmiany są możliwe. Z uwagi na przyjęcie budżetu na rok 2016 bez ich uwzględnienia, najbardziej optymistycznym i realnym terminem implementacji dokumentów jest rok 2017.

Dodatkowym czynnikiem wpływającym na brak jasności w zakresie dalszego rozwoju jest okupacja części Donbasu. Jak wiadomo agresja części obwodów donieckiego i ługańskiego spowodowała dotkliwe deficyty węgla wysokokalorycznego, który nie jest wydobywany na terytorium kontrolowanym przez Kijów. Przed Ukrainą stoi zatem dylemat: budować przyszłość w oparciu o donbaski antracyt czy bez niego? I wystarczy przyjrzeć się stanowisku Kijowa podczas negocjacji w Mińsku, by stwierdzić, że Ukraina nie ma precyzyjnej pozycji wobec przyszłości Donbasu w ogóle, a co dopiero mówić o przyszłej roli sektora węglowego.

Sektor węglowy zawsze był wrażliwy socjalnie. Przemysł ten jest źródłem zatrudnienia dla licznej części społeczeństwa. W 1991 roku zatrudnionych w nim było aż 870 tys. obywateli Ukrainy i choć obecnie cyfra ta spadła do ok. 220 tys., to wskaźniki te nadal są dowodem jego bardzo dużego znaczenia socjalnego. Zwłaszcza, jeśli weźmiemy pod uwagę koncentrację geograficzną obiektów do kilku obwodów – 43% kopalń jest położona w obwodzie ługańskim, 27% w donieckim, 23% w dniepropietrowskim i 7% w lwowskim. Ponadto coraz większym problemem staje się wysoki wiek pracowników sektora (ponad 30% z nich jest w wieku emerytalnym, a w przypadku prac prowadzonych pod ziemią odsetek ten zbliża się do 50%) oraz brak wykwalifikowanej kadry pracowniczej.

Wysoki poziom zależności lokalnego społeczeństwa od funkcjonowania kopalń utrudnia przeprowadzenie szybkiej restrukturyzacji, która musi się wiązać z zamknięciem znacznego odsetka obiektów. Na tle niesprzyjającej sytuacji gospodarczo-socjalnej w kraju zamykanie kopalń może generować wybuchy niezadowolenia społecznego na terenach górniczych. Wstępne plany rządu zakładają zamknięcie 5 i konserwację 6 kopalni, w których zatrudnionych jest łącznie prawie 8 tys. górników. Wydaje się jednak, że na poniesienie takiego ryzyka politycznego obecne elity rządzące Ukrainy nie są w pełni gotowe i proces będzie rozciągnięty w czasie.

Poważnym wyzwaniem dla Kijowa będzie ustabilizowanie polityki finansowej wobec sektora, która otworzy możliwości do tworzenia rynku węglowego nad Dnieprem. Na razie wydatki państwowe dowodzą raczej konserwowania obecnego archaicznego stanu.

Podstawowe wydatki resortu energetyki Ukrainy w sektorze węglowym w latach 2013–2016; mln UAH

Dane z tabeli demonstrują brak stabilnej i konsekwentnej polityki finansowej w sektorze, co utrudnia budowanie i tym bardziej realizację planów inwestycyjnych w gałęzi. O względnej konsekwencji można mówić jedynie w przypadku wsparcia restrukturyzacji sektora. W takich warunkach trudno o reformy systemowe zgodnie z wcześniej obranym kierunkiem. Widać również oczywistą korelację między dotacjami w latach 2013–14 i pomocą na pokrycie zadłużenia w latach 2015–16 przy braku dotacji, co potwierdza dane o nierentowności znacznej części przedsiębiorstw. Iskierkę nadziei daje zestaw planowanych wydatków na 2016 rok, charakteryzujący się drugi rok z rzędu brakiem dotacji. Skierowanie większych środków na rozwój i modernizację wiąże się jednak z kosztami socjalnymi, co stawia pod dużym znakiem zapytania gotowość Kijowa do takiego kroku.

Dopiero po usunięciu wspomnianych powyżej problemów można próbować tworzenia rynku węgla. Jak na razie brak jasnych reguł gry charakteryzujący się praktykami monopolistycznymi z jednej strony oraz znacznym wpływem państwa na rynek powoduje, że kompaniom węglowym trudno liczyć na uzyskanie stabilnych zysków z produkcji i handlu surowcem.

Co czeka przemysł węglowy Ukrainy?

Bardzo trudno wymienić trwałe i pozytywne trendy w sektorze. Nawet sam resort przygotowując prezentację nt. sukcesów polityki energetycznej w roku 2015, w zakresie działań w sektorze węglowym wskazał jedynie na wstrzymanie dotacji. Co zatem może się zmienić w 2016 roku dla przemysłu węglowego?

Po pierwsze, trend do spadku produkcji i zapotrzebowania węgla będzie zachowany lub co najmniej utrzymany na poziomie 2015 roku. Jednak ostateczne wskaźniki produkcyjne mogą się ustabilizować wyłącznie po podjęciu zasadniczych decyzji politycznych co do sektora.

Po drugie, nie warto oczekiwać głębokich działań reformatorskich, co najmniej do końca br. Choć wysoce prawdopodobnym jest uchwalenie nowych podstaw prawnych dla sektora, to ich implementacja może się rozpocząć najszybciej w 2017 roku. Nie należy przy tym wykluczać doraźnych kroków władz polegających np. na zamknięciu niewielkiej liczby kopalń.

Po trzecie, wybuchy niezadowolenia socjalnego będą się powtarzały, choć nie powinny przybierać agresywnych rys. Z jednej strony Kijów nie jest w stanie sprostać wszystkim apetytom socjalnym górników, a z drugiej nie podejmie zdecydowanych działań restrukturyzacyjnych, co będzie zmniejszało napięcie.

Po czwarte, tematyka ta będzie wykorzystywana w celach politycznych. Charakter ostatnich protestów nie jest żywiołowy, choć sytuacja w sektorze jest im sprzyjająca. Lider Niezależnego Związku Zawodowego Górników Ukrainy – Mychajło Wołyniec, który organizuje ostatnie protesty, to osoba od lat związana z obozem Julii Tymoszenko. Nie wykluczone, że dla Tymoszenko temat zadłużenia i zamykania kolejnych kopalni będzie wykorzystywany dla populistycznych gier w parlamencie i budowania swojego zaplecza.

Zobacz także: Baca-Pogorzelska: Jastrzębska Spółka Węglowa przypomina Titanica

Zobacz także: Świrski: Górnictwo wciągnie energetykę "pod wodę"