- WIADOMOŚCI

- ANALIZA

Open season to nie koniec polsko-duńskich negocjacji ws. kosztów Baltic Pipe [ANALIZA]

P. Tracz/KPRM

Rozpoczęcie procedury open season to ważny moment dla potrzebnego projektu, jakim jest połączenie rurociągowe Polski z szelfem norweskim. Przy okazji jej ogłoszenia rozgorzała debata o kosztach, jakie trzeba ponieść by zrealizować inwestycję. Wynika z nich, że przed nami kolejny element negocjacji polsko-duńskich w sprawie finansowania nowego szlaku przesyłowego.

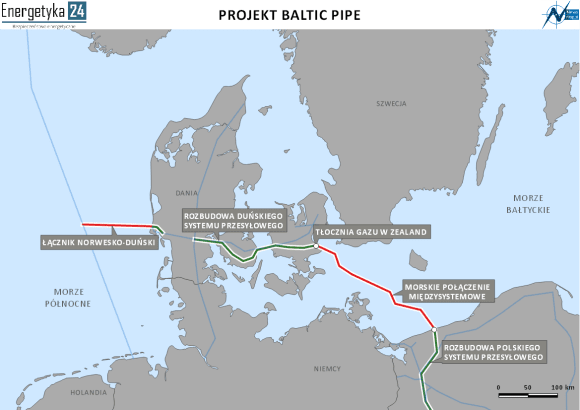

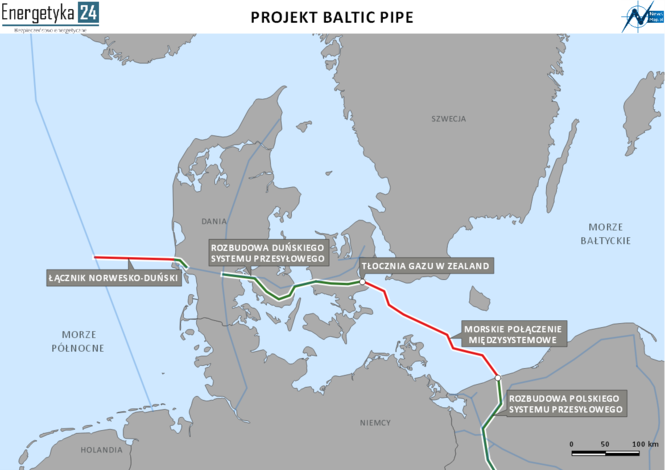

Na początku czerwca duński operator Energinet i jego polski odpowiednik Gaz System zaprosili wszystkich uczestników rynku do wzięcia udziału w procedurze open season, która umożliwia składanie wiążących ofert na nowe zdolności przesyłowe w ramach planowanego projektu Baltic Pipe. To inwestycja o docelowej przepustowości 10 mld m3 surowca rocznie, która ma umożliwić sprowadzenie do Polski nierosyjskiego błękitnego paliwa. To bardzo ważne ponieważ następuje szybka integracja środkowoeuropejskich rynków gazowych dzięki czemu pozyskiwany przez terminal w Świnoujściu i Baltic Pipe surowiec będzie mógł potencjalnie trafiać do krajów wyszehradzkich i na Ukrainę. Czy tak się stanie? Open season ma dać odpowiedź na to czy istnieje wystarczające zapotrzebowanie rynkowe dla projektu tego typu.

„Uruchomienie wiążącej procedury Open Season dla Baltic Pipe jest kluczowym momentem dla tego projektu i determinuje podjęcie ostateczniej decyzji inwestycyjnej. Open Season wykaże bowiem, czy nasi klienci są gotowi zarezerwować przepustowości na nowy gazociąg prowadzący z Norwegii do Danii i Polski. W przypadku pozytywnego wyniku procedury, jesteśmy gotowi uruchomić szybką ścieżkę realizacji projektu i zakończyć go w 2022 roku”.

Wiceprezes PGNiG Maciej Woźniak informował w ubiegłym tygodniu, że operatorzy zaoferują najprawdopodobniej 85-95% mocy, a jego spółka będzie się chciała zgłosić po maksimum jakie będzie dostępne (to ciekawe w kontekście zainteresowania projektem wśród firm takich jak norweski Statoil). Oczywiście nadal w grę wchodzi alternatywna koncepcja wobec Baltic Pipe, tj. budowa pływającego terminala LNG w Zatoce Gdańskiej (jednostka typu FSRU). Ciekawy w tym kontekście wydaje się przyjazd prezydenta USA do Polski. Widać wyraźnie, że administracja amerykańska jest zainteresowana eksportem błękitnego paliwa do Europy Środkowej czego świadectwem jest pierwsze cargo, które trafiło do Świnoujścia.

Rozpoczęcie procedury open season jak już wykazano powyżej nie przesądza o powstaniu Baltic Pipe. Tym bardziej, że dane operatorów (Gaz Systemu oraz Energinetu) pokazują, że nadal wiele problemów związanych z inwestycją nie zostało rozwiązanych. Chodzi oczywiście o kwestie finansowe. Na początku warto podkreślić (media de facto nie zwróciły na to uwagi), że w kosztach nie partycypuje strona norweska i są one rozłożone na operatora duńskiego i polskiego. Całość nakładów inwestycyjnych (obejmujących wszystkie pięć elementów projektu Baltic Pipe) ma wynieść 1,585-2,06 mld euro (obliczenia według uśrednionego kursu na 2016 r.). Gaz System miałby wyłożyć 841 mln - 1,093 mld euro, a Energinet 744 mln – 968 mln euro (jednak szacunki mogą się różnić o +-30%). W polskich mediach sugeruje się, że podział kosztów będzie de facto równomierny, ale niestety tak wcale nie musi być.

- Nie trudno wyobrazić sobie sytuację, w której łączne nakłady osiągną górny pułap widełek (2,06 mld euro), a koszty poniesione przez Energinet ich dolny poziom (744 mln euro). W takim wypadku polski operator poniósłby większy ciężar inwestycji. Teoretycznie może być również odwrotnie (choć Duńczykom mniej zależy na projekcie, ponieważ zamierzają zmodernizować złoże Tyra zaspokajające w sporej mierze ich zapotrzebowanie na gaz. Poza tym „odbiją sobie” koszty inwestycyjne na niskich taryfach), co pokazuje, że strony czeka jeszcze sporo uzgodnień.

- Według danych roczne koszty operacyjne Baltic Pipe przy założeniu 90% wykorzystania całego projektu zwanego w Polsce Korytarzem Norweskim miałyby wynieść 52,3 mln euro, z czego Gaz System pokryłby 35,6, a Energinet 16,7 mln euro. W ujęciu długofalowym sięgającym ponad dekadę to już potężna różnica w kosztach na niekorzyść Polski.

- Odrębną i kluczową kwestią pozostają taryfy. Ich wysokość powinna być uzależniona od kosztów projektu i sposobu ich podziału pomiędzy stroną polską i duńską. Już teraz Gaz System akcentuje podniesienie taryf ze średnio 2,18 euro/mWh do 2,27 euro/mWh w 2023 r., choć jednocześnie akcentuje, że „budowa Baltic Pipe nie ma tu decydującego wpływu na ich wzrost bo nakłady inwestycyjne na gazociąg to tylko jedna trzecia całego planu inwestycji na lata 2017-2022, szacowanego na 2,8 mld euro”. Tyle tylko, że jak już wykazano powyżej kwota ta może być dużo wyższa w zależności od ukształtowania się „widełek” zaprezentowanego kosztorysu bądź wahań prognozy +-30%. Jak zaznacza źródło Energetyka24 z branży gazowej: „to od konstrukcji taryf będzie zależeć czy większość kosztów projektu spadnie na użytkownika końcowego (tj. polski przemysł)”.

Oczywiście do powyższych wyliczeń nie należy przesadnie się przywiązywać, mają one charakter wstępny i mogą ulec zmianie (jak już wspomniano o nawet 30% w dół lub w górę). Ponadtostrony akcentują dalsze działania zmierzające do optymalizacji projektu (co jest niezwykle interesujące z komunikacyjnego punktu widzenia!). Najwyraźniej „gra” cały czas się toczy o czym może świadczyć korelacja kwestii nowelizacji ustawy o OZE z ogłoszeniem open season (czy chodzi o interesy firm wiatrakowych z Danii chcących inwestować w Polsce? Nie znamy jeszcze zakresu zmian legislacyjnych).

Zobacz także: Duński targ - wiatr Bałtyku w zamian za Baltic Pipe? [KOMENTARZ]

Oczywiście bezpieczeństwo kosztuje i zdanie to jest prawdziwe szczególnie w naszej części świata (świadczy o tym choćby postępowanie antymonopolowe Komisji Europejskiej wobec Gazpromu). Jednak roztropnym wydaje się ograniczenie ich do minimum i prowadzenie takiej gry negocjacyjnej w projektach wielostronnych aby uzyskać maksimum korzyści. Z tego powodu warto śledzić wydarzenia związane z projektem Korytarza Norweskiego.