Przywykliśmy, jakkolwiek przerażająco to brzmi, do utożsamiania wojny w Syrii niemal wyłącznie z wszechogarniającym chaosem, z którego co jakiś czas wyłaniają się dramatyczne obrazy bombardowań i zbrodni dokonywanych na ludności cywilnej. Konflikt w tym „dalekim kraju” (nawiązując do słów Chamberlain’a) i dokonywane w jego imię niegodziwości stały się dla nas kwestią nieomal wyłącznie militarno - aksjologiczną. Oburzamy się na haniebne czyny, analizujemy manewry wojsk i niemal zupełnie zapominamy, że gdzieś w cieniu tych wszystkich spektakularnych wydarzeń realizowane są zwykłe, do bólu przyziemne, strategie biznesowe najważniejszych graczy na międzynarodowej szachownicy - także w sektorze energetycznym.

Syria oraz szerzej - Bliski Wschód, to obszary o szczególnie istotnym znaczeniu dla rynków energetycznych. W dużym uproszczeniu moglibyśmy stwierdzić, że historia tego regionu pisana jest od dziesięcioleci za pomocą prochu, karabinów i… węglowodorów - zwykle ropy, nierzadko gazu.

Nie inaczej jest w przypadku wojny w Syrii. Nie ulega wątpliwości, że uspokojenie sytuacji nad Damaszkiem (w takiej, czy innej formule) mogłoby w dłuższej perspektywie czasowej, przy spełnieniu szeregu innych warunków, znacząco zmienić równowagę na europejskim rynku gazu, osłabiając pozycję rosyjskiego Gazpromu.

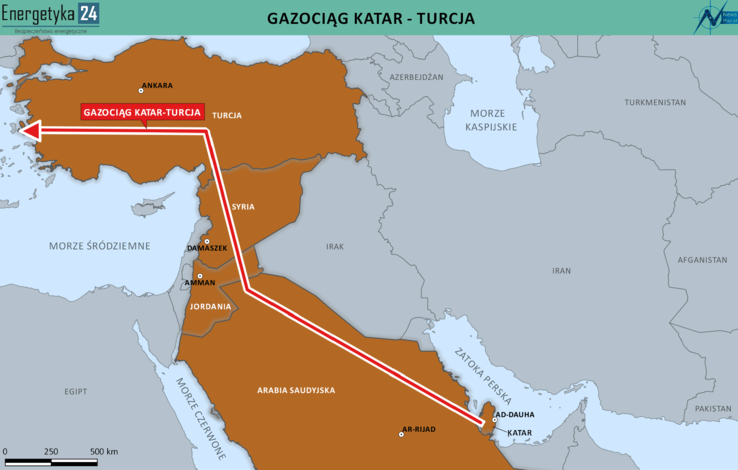

W tym kontekście mówi się najczęściej o dwóch, konkurencyjnych wobec siebie, szlakach dostaw „błękitnego paliwa” - z Kataru do Turcji oraz z Iranu do Libanu. Dzieli je nieomal wszystko - od źródła pochodzenia surowca, przez zaangażowane państwa, aż po miejsce w geopolitycznej układance. Łączy jedna podstawowa cecha - obydwie stanowią poważne zagrożenie (choć o różnej skali) dla interesów Federacji Rosyjskiej nie tylko na Bliskim Wschodzie, ale przede wszystkim w Europie – rynku o strategicznym znaczeniu. Aby nie być gołosłownym i przekuć podświadome przeczucia w twarde fakty, warto przytoczyć kilka liczb. W 2016 roku Gazprom (wedle zaprezentowanych przez spółkę danych) dostarczył na Stary Kontynent 179 miliardów m3 gazu, co oznacza wzrost o 12% w stosunku do roku 2015. Wzrósł również udział rosyjskiego surowca w całościowym imporcie do UE - z 31% w 2015 do 33,5% w 2016. Równocześnie, Federalna Służba Celna poinformowała, że w 2016 roku przychody Gazpromu z tytułu eksportu gazu wyniosły 31,28 mld dolarów (spadek o 25% w stosunku do 2015 r.). Biorąc pod uwagę powyższe dane oraz planowane inwestycje, szybki rozwój rynku LNG i projekty dywersyfikacyjne realizowane mozolnie przez Unię Europejską, Rosjanie absolutnie nie mogą sobie pozwolić na wygenerowanie jakiegokolwiek dodatkowego zagrożenia dla swoich interesów w tym kluczowym obszarze geograficznym.

Wracając ad meritum - pierwszy projekt był inicjatywą Katarczyków, którzy zaprezentowali go po raz pierwszy w roku 2009. Rurociąg miał umożliwić wykorzystanie potencjału największego pojedynczego złoża gazu ziemnego na świecie, tzw. Pola Północnego znajdującego się pod powierzchnią Zatoki Perskiej. Jego powierzchnia wynosi ponad 6 tysięcy kilometrów kwadratowych, a zasoby szacowane są na ok. 18 bln m3 gazu - do Kataru należy ok. 2/3 surowca. W wykorzystaniu możliwości złoża przeszkadzają w największym stopniu uwarunkowania logistyczne, ponieważ większość dostaw realizowanych przez emirat musi docierać do odbiorców (m.in. do Polski) drogą morską w formie LNG. Generuje to oczywiście dodatkowe koszty, związane choćby z regazyfikacją surowca, które osłabiają jego konkurencyjność wobec paliwa tłoczonego rurociągami. Dlatego właśnie Katarczycy zaproponowali budowę magistrali z Zatoki Perskiej, poprzez Arabię Saudyjską, Jordanię, Syrię i fakultatywnie Turcję. Dauha zadeklarowała, że sfinansuje budowę połączenia samodzielnie - koszty szacowano wówczas na ok. 10 miliardów euro.

Przeciwnikiem tego rozwiązania był Baszar al-Asad, który w 2011 - 2012 roku zablokował go „z przyczyn religijnych” oraz motywowanych „ochroną interesów rosyjskiego sojusznika”. Spłacał tym samym dług za wsparcie udzielone swojej dyktaturze. Nie jest tajemnicą, że ewentualne powstanie rurociągu, uważanego przez wielu ekspertów za najlepszy szlak tranzytowy dla katarskiego gazu, wpłynęłoby w istotnym stopniu na strukturę europejskiego rynku. Michaił Kryłow, szef działu analiz Golden Hills-Capital AM, uważa, że sytuacja w Syrii jest jednym z nielicznych „źródeł napięcia”, które ograniczają możliwości związane z wytyczaniem nowych tras dla eksportu katarskiego gazu do Europy. Kolejnym z nich może potencjalnie być postawa Arabii Saudyjskiej, ale to przeszkoda możliwa do przezwyciężenia przy wsparciu Stanów Zjednoczonych.

Eksperci, na których powołuje się Gazeta.ru wskazują, że potencjalny rurociąg, który pozwoliłby w większym stopniu uruchomić potencjał eksportowy Kataru, liczyłby ok. 1,8 tys. km. Dla porównania, długość Nord Stream wynosi 1224 km - a do tego należy przecież doliczyć także tranzyt surowca ze złóż na Syberii.

Wartym odnotowania jest również fakt, że projekt omawianego połączenia mógł być realizowany zarówno we współpracy z Turcją (dzięki Gazociągowi Transanatolijskiemu), jak i niezależnie od niej. Aletnatywą mogłoby być tutaj np. powrotne skroplenie surowca i wysyłanie go metanowcami do Grecji. W kontekście niestabilnej sytuacji politycznej Ankary oraz przejawianej, co pewien czas niechęci do współpracy z Zachodem, jest to poważna zaleta.

Korzystając z okazji Iran wyszedł z propozycją budowy własnego rurociągu, biegnącego z Zatoki Perskiej, przez Irak i Syrię do Libanu. Następnie surowiec miałby być słany połączeniem po dnie Morza Śródziemnego do Grecji. W pewnym okresie mówiło się, że jego przepustowość może wynieść 40 mld m3 gazu rocznie. W 2012 roku Syria oraz Iran podpisały memorandum i planowały ukończenie budowy połączenia w 2016 r. Plany te pokrzyżowała jednak (przynajmniej oficjalnie) Arabska Wiosna i wojna domowa, która pochłonęła już blisko pół miliona ofiar, czyniąc z połowy syryjskiej populacji uchodźców. Część ekspertów twierdzi, że powyższa koncepcja była przejawem samodzielności syryjskiego dyktatora, ale wydaje się to być obrazem niepełnym i nieco życzeniowym. Bardziej prawdopodobnym jest, że „zielone światło” dla całego przedsięwzięcia zapalił Władimir Putin, który uznał, że kontrolowana ekspansja Iranu (ograniczonego wówczas przez sankcje, a więc i skazanego na “bratnią pomoc”) będzie dla jego kraju mniejszym zagrożeniem, a potencjalnie pozwoli również odnieść istotne korzyści ekonomiczne. Nie bez znaczenia był z pewnością także fakt, iż w Katarze zlokalizowana jest baza US Army, zaś Iran co najmniej od rewolucji Chomeiniego przejawia postawę raczej sceptyczną (aby nie określić tego dosadniej) wobec Waszyngtonu.

W tym miejscu warto oddać głos majorowi Robowi Taylorowi, instruktorowi związanemu z dowództwem US Army oraz General Staff College: „Konflikt w Syrii oglądany przez geopolityczną oraz ekonomiczną soczewkę nie jest wojną domową, ale rezultatem działań większych, międzynarodowych graczy, którzy pozycjonują się na geopolitycznej szachownicy w oczekiwaniu na udrożnienie >rurociągu<”. O podsycanie konfliktu lub wspieranie, którejś z jego stron oskarżane było nieomal pół świata – m.in. Rosja, Stany Zjednoczone, Katar, Arabia Saudyjska, Turcja, czy Iran. Biorąc pod uwagę tematykę tekstu oraz wydarzenia ostatnich dni na szczególną uwagę w tym kontekście zasługują słowa generała Leonida Iwaszowa, który stwierdził, że motywacją działań Moskwy w Syrii było zabezpieczenie interesów Gazpromu: „Jeśli Rosja nie wsparłaby militarnie reżimu Baszara al-Asada to dziś mielibyśmy do czynienia z poważnym pytaniem o przetrwanie budżetu centralnego. Ta wojna toczy się o gazociągi. W Katarze i Iranie są gigantyczne rezerwy gazu. Najlepszym rynkiem zbytu dla tego surowca jest Europa. Najlepszą opcją jego transportu gazociąg przez Syrię nad Morze Śródziemne” – mówił gen. Iwaszow w październiku 2016 roku.

Dodatkowego smaczku całej sytuacji nadaje fakt, że Rosja została zaproszona przez Baszara al-Asada do współpracy przy odbudowie sektora energetycznego w jego kraju. "Syria poprosiła nasze firmy o udział w odbudowie projektów związanych z ropą naftową i gazem, rozwojem infrastruktury i budową rurociągów" - powiedział Nowak dziennikarzom kilka miesięcy temu.

Wszystkie zaprezentowane powyżej informacje, choć dotyczące wybranego sektora gospodarki, wskazują jednoznacznie (i chyba niespecjalnie odkrywczo), że obok obserwowanej przez nas wojny, powodującej słuszny gniew i oburzenie, toczy się jeszcze jedna rywalizacja – o której mówi się mniej, choć jej znaczenie dla przebiegu konfliktu wydaje się być bardzo istotne. To typowa “proxy war”, w której stawką jest nie tylko pozycja w geopolitycznej układance, ale pośrednio również przyszłość sektora gazowego w naszej części świata. Trwający w Syrii stan permanentnego niepokoju pozwala na odsuwanie ad Kalendas Graecas projektów, które mogłyby w dłuższej perspektywie czasowej stanowić żywotne zagrożenie dla energetycznych interesów Kremla – i to jest fakt, kwestią interpretacji pozostaje natomiast, czy i w jaki sposób FR przyczynia się do utrwalania tej sytuacji.

Zobacz także: "Gazprom z myśliwego stanie się zwierzyną?" Norweski ekspert o presji prawa unijnego [ANALIZA]

Zobacz także: Amerykańskie LNG w Polsce? "Dobre perspektywy, ale w horyzoncie lat 20." [KOMENTARZ]